Pasal 2

(1) Besarnya penghasilan yang diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, kegiatan, atau jasa dari pemberi kerja yang memiliki Hubungan Istimewa dengan perusahaan di luar negeri dapat ditentukan kembali, dalam hal pemberi kerja mengalihkan seluruh atau sebagian penghasilan Wajib Pajak orang pribadi dalam negeri dimaksud dalam bentuk pembebanan biaya atau pembayaran pengeluaran lainnya kepada perusahaan di luar negeri tersebut.(2) Wajib Pajak orang pribadi dalam negeri sebagaimana dimaksud pada ayat (1) adalah pegawai dari perusahaan di luar negeri yang memiliki Hubungan Istimewa dengan pemberi kerja.

(3) Biaya atau pengeluaran lainnya yang dibebankan atau dibayarkan oleh pemberi kerja kepada perusahaan luar negeri yang mempunyai Hubungan Istimewa antara lain berupa biaya atau pengeluaran sehubungan dengan jasa teknik, jasa manajemen, atau jasa lainnya.

Pasal 3

(1) Besarnya penghasilan Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, kegiatan, atau jasa sebagaimana dimaksud dalam Pasal 2 ditentukan kembali dengan memperhatikan tingkat penghasilan yang wajar yang seharusnya diperoleh oleh Wajib Pajak orang pribadi yang bersangkutan.(2) Penghasilan sebagaimana dimaksud pada ayat (1) adalah penjumlahan dari penghasilan Wajib Pajak yang diterima di Indonesia dan penghasilan yang diterima di luar negeri.

(3) Besarnya selisih penghasilan setelah ditentukan kembali sebagaimana dimaksud pada ayat (1) tidak boleh melebihi jumlah biaya atau pengeluaran lain yang dibebankan atau dibayarkan oleh pemberi kerja kepada perusahaan di luar negeri yang terdapat Hubungan Istimewa.

(4) Atas penghasilan Wajib Pajak orang pribadi dalam negeri yang sudah ditentukan kembali sebagaimana dimaksud pada ayat (3) menjadi dasar penghitungan pemotongan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 dan/atau Pasal 26 Undang-Undang Pajak Penghasilan.

(5) Dalam rangka menentukan kembali besarnya penghasilan Wajib Pajak orang pribadi dalam negeri sebagaimana dimaksud pada ayat (1), Direktur Jenderal Pajak dapat menetapkan pedoman standar gaji karyawan asing.

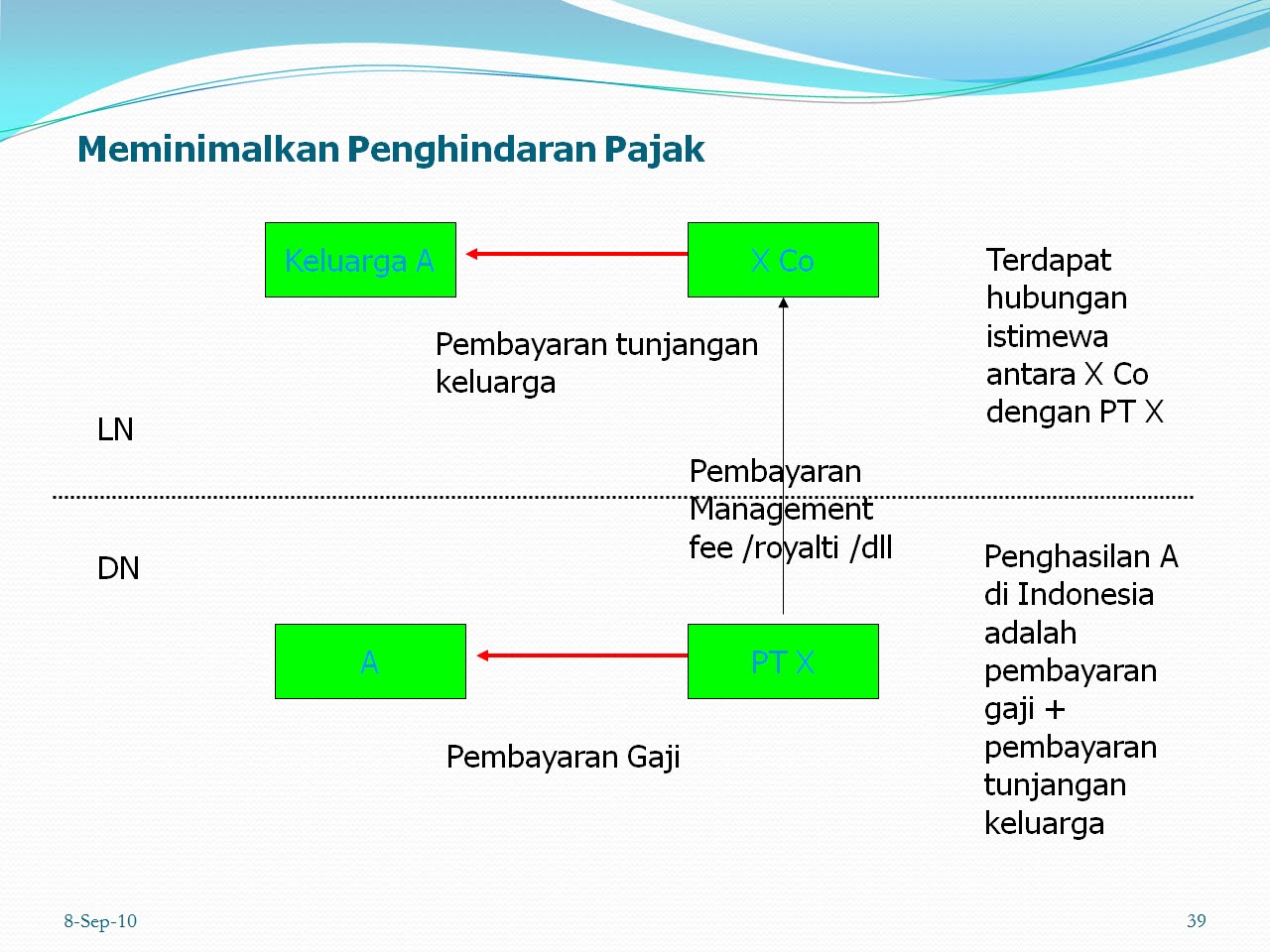

Dan bandingkan dengan gambar dibawah ini:

Intinya adalah hubungan istimewa perusahaan PT X di dalam negeri dan X co di luar negeri. Katakan Mr Hanakawa bekerja di PT AHM sebagai direktur.

Dan PT AHM ternyata memiliki hubungan istimewa dengan Honda Co di Jepang. Mr. Hanakawa di Indonesia mendapat gaji US$2000, tetapi Honda Co di Jepang memberikan pembayaran ke istri Hanakawa sebesar US$3000.

Maka total penghasilan yang merupakan objek PPh Pasal 21 di PT AHM sebesar $2000 + $3000 = $5000

Kira-kira begitulah ilustrasinya.

Salaam