Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak sebesar 20% dua puluh persen), kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan

Contoh:

Penghasilan Kena Pajak bentuk usaha tetap di Indonesia dalam tahun 2009 sebesar Rp17.500.000.000,00

Pajak Penghasilan:

28% x Rp17.500.000.000,00 =Rp4.900.000.000,00

Penghasilan Kena Pajak setelah pajak Rp12.600.000.000,00

Pajak Penghasilan Pasal 26 yang terutang

20% X Rp12.600.000.000 = Rp2.520.000.000,00

Pengenaan PPh Pasal 26 diatas bisa dihindari dengan menanamkan laba BUT tersebut di Indonesia sesuai dengan Peraturan Menteri Keuangan No. 14/PMK.03/2011.

Salah satu syarat penanaman kembali laba BUT agar terhindar dari pengenaan PPh Pasal 26 adalah memberitahukan penanaman kembali laba BUT tersebut kepada DJP.

Peraturan Direktur Jenderal Pajak No. 16/PJ/2011 mengatur tata cara pemberitahuan tersebut. Inilah catatan saya :

[1.] Pemberitahuan disampaikan kepada Kantor Pelayanan Pajak setempat (tempat BUT terdaftar).

[2.] Pemberitahuan secara tertulis mengenai bentuk, realisasi, dan atau saat berproduksi komersial bagi perusahaan yang baru didirikan secara lengkap.

Jika tidak lengkap, KPP penerima pemberitahuan memberitahukan kekurangan-kekurangannya.

Wajib Pajak BUT dapat membetulkan pemberitahuan dalam jangka waktu 1 (satu) bulan sejak tanggal pemberitahuan kekurangan.

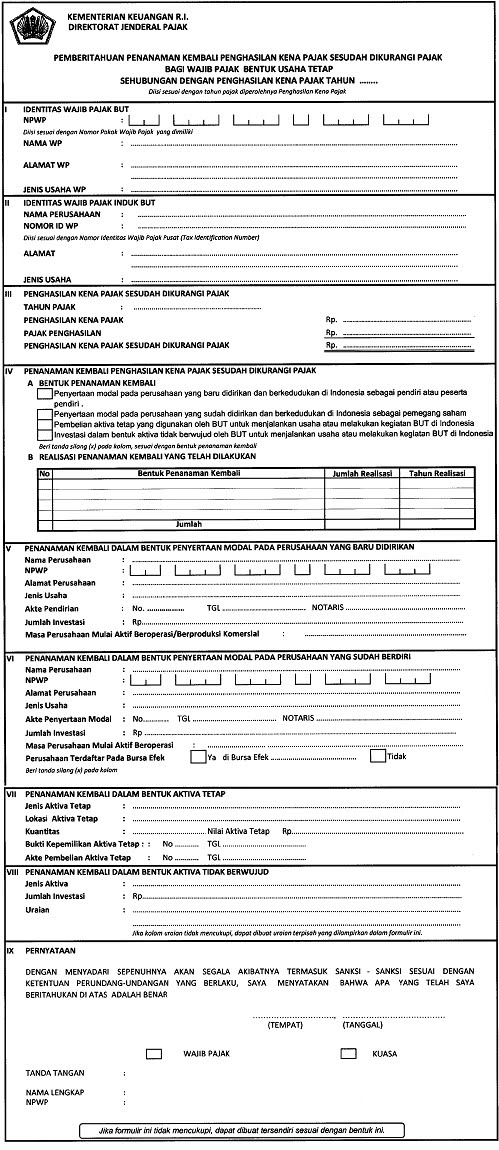

[3.] Bentuk pemberitahuan penanaman kembali laba BUT seperti ini :

lebih lengkapnya ada di pajak.go.id