Perpajakan internasional adalah aspek internasional dalam undang-undang perpajakan suatu negara. Bagaimana ketentuan memajaki penghasilan luar negeri, dan penghasilan dari dalam negeri yang diterima Wajib Pajak Luar Negeri (WPLN).

Ketentuan pajak internasional dibagi dua, yaitu:

- ketentuan domestik, dan

- tax treaty, termasuk MLI (Multilateral Instrument).

Ketentuan pajak internasional di ketentuan domestik diatur di Undang-Undang PPh. Berikut pasal-pasal di Undang-Undang PPh terkait pajak ternasional:

- Pasal 2 tentang Subjek Pajak Dalam Negeri (ayat 3), Subjek Pajak Luar Negeri (ayat 4), dan Bentuk Usaha Tetap (ayat 5).

- Pasal 3 mengatur yang dinyatakan bukan subjek pajak.

- Pasal 5 mengatur objek pajak Bentuk Usaha Tetap (BUT).

- Pasal 15 mengatur norma penghitungan khusus untuk menghitung penghasilan neto pelayaran, atau penerbangan internasional, dan kantor perwakilan dagang asing (KPDA).

- Pasal 18 mengatur perbandingan utang terhadap modal (ayat 1), Controlled Foreign Company (ayat 2), Hubungan Istimewa (ayat 3, 3D, dan 4), Prosedur Persetujuan Bersama dan Kesepakatan Harga Transfer (ayat 3A), Special Purpose Company (ayat 3B, dan 3C).

- Pasal 24 tentang kredit pajak luar negeri

- Pasal 26 tentang objek pajak dari subjek pajak luar negeri

- Pasal 32A tentang kewenangan melakukan tax treaty.

Subjek Pajak

Yang dimaksud dengan Subjek Pajak Luar Negeri adalah:

- orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap di Indonesia; dan

- orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap di Indonesia.

Jadi, subjek pajak luar negeri dikenakan pajak di Indonesia ada yang melalui BUT, dan tidak. Pemajakan atas penghasilan dari Indonesia yang tidak melalui BUT, diatur di Pasal 26 Undang-undang PPh.

Kewajiban Subjektif SPLN

Subjek Pajak Luar Negeri (SPLN) orang pribadi memiliki kewajiban pajak subjektif dimulai saat orang pribadi:

- menjalankan usaha atau melakukan kegiatan melalui BUT, atau

- pada saat menerima atau memperoleh penghasilan dari Indonesia.

Dan kewajiban subjektif tersebut berakhir pada saat tidak lagi menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap atau pada saat tidak lagi menerima atau memperoleh penghasilan dari Indonesia.

Ketentuan di atas berlaku juga untuk SPLN berbentuk badan.

Subjek Pajak Orang Pribadi dalam negeri yang merupakan Warga Negara Indonesia (WNI) berubah statusnya menjadi Subjek Pajak luar negeri jika:

- bekerja di luar negeri lebih dari 183 (seratus delapan puluh tiga hari) hari dalam jangka waktu 12 (dua belas) bulan, dan

- dapat menunjukkan salah satu dokumen tanda pengenal resmi yang masih berlaku sebagai penduduk luar negeri yang dapat berupa:

- green card;

- identitiy card;

- student card;

- pengesahan alamat di luar negeri pada paspor oleh Kantor Perwakilan Republik Indonesia di luar negeri;

- surat keterangan dari Kedutaan Besar Republik Indonesia atau Kantor Perwakilan Republik Indonesia di luar negeri; atau

- tertulis resmi di paspor oleh Kantor Imigrasi negara setempat.

Dengan perubahan status tersebut, penghasilan yang diterima sehubungan pekerjaan yang dilakukan di luar Indonesia dan penghasilan lainnya yang bersumber dari luar Indonesia, tidak dikenakan pajak di Indonesia.

Ketentuan subjek pajak luar negeri lebih lanjut bisa dibuka di tulisan berjudul Subjek Pajak Luar Negeri Menurut PPh, BUT : Subjek Pajak Luar Negeri Tapi Diperlakukan Sebagai Subjek Pajak Dalam Negeri, dan Bagaimana Penentuan Wajib Pajak Dalam Negeri atau Luar Negeri?

NPWP BUT Penting Untuk Administrasi Pajak

Bentuk Usaha Tetap (BUT) adalah kendaraan yang dipergunakan oleh orang pribadi, dan badan yang berstatus WPLN.

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

WPLN dikenakan pajak hanya sebatas penghasilan yang berasal dari Indonesia. Prinsip ini disebut asas sumber. Yaitu penghasilan yang bersumber dari Indonesia. Penghasilan tersebut bisa berasal dari usaha, kegiatan, atau berasal dari aset yang berada di Indonesia.

Tidak berlaku world wide income seperti WPDN yang mewajibkan melaporkan dan memperhitungkan penghasilan baik yang diterima di dalan negeri maupun luar negeri.

WPLN juga tidak wajib menyampaikan Surat Pemberitahuan karena kewajiban perpajakannya diserahkan kepada pemberi penghasilan di Indonesia. Kewajiban pemotongan ini diatur di Pasal 26 Undang-Undang PPh.

Tetapi jika WPLN yang memiliki BUT maka WPLN menjadi harus mengurus dirinya sendiri. Harus punya NPWP dan harus lapor SPT. Bunyi dari bagian penjelasan Pasal 2 ayat (3) Undang-Undang PPh bahwa BUT dipersamakan dengan kewajiban WP Badan Dalam Negeri.

Dipersamakan artinya tidak sama. Satu sisi beda tetapi sisi lain sama. Sisi yang beda adalah status subjek tetap subjek pajak luar negeri. Sisi yang sama adalah kewajibannya.

Karena dipersamakan dengan WPDN Badan maka mitra bisnis di Indonesia menganggap BUT sebagai WPDN sama dengan si mitra. Contoh: jika BUT memberikan jasa konsultansi ke PT Abadijaya maka PT Abadi jaya akan memotong PPh Pasal 23 saat membayar jasa konsultansi. Bukan memotong PPh Pasal 26 karena dipersamakan dengan WPDN.

Konsekuensi dengan dipersamakan dengan WPDN adalah kantor pajak dapat menetapkan ketetapan pajak dan melakukan proses penagihan pajak kepada BUT. Sedangkan jika bukan BUT tentu saja kantor pajak tidak dapat menagih pajak karena Wajib Pajak tidak ada dan tidak diadministrasikan di Indonesia.

Objek Pajak BUT

Berdasarkan Pasal 5 ayat (1) Undang-Undang PPh, yang menjadi objek pajak dari suatu BUT, yaitu :

- penghasilan dari usaha atau kegiatan dan dari harta yang dimiliki atau dikuasai BUT tersebut;

- penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh BUT di Indonesia (force of attraction);

- penghasilan sebagaimana tersebut dalam Pasal 26 Undang-Undang PPh yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan dimaksud (effectively connected).

Nomor 1 diatas adalah murni kegiatan BUT yang memang seharusnya dicatat sebagai omset atau penghasilan BUT. Ini sama dengan perusahaan pada umumnya.

Sedangkan nomor 2 (force of attraction) dan nomor 3 (effectively connected) mungkin saja tidak dicatat sebagai omset atau penghasilan BUT. Biasanya dicatat di kantor pusat. Tetapi menurut perpajakan, wajib hukumnya dihitung sebagai penghasilan BUT.

Penghasilan kantor pusat yang berasal dari usaha atau kegiatan penjualan barang dan pemberian jasa, yang sejenis dengan yang dilakukan oleh BUT, dianggap sebagai penghasilan BUT.

Alasannya karena pada hakikatnya usaha atau kegiatan tersebut termasuk dalam ruang lingkup usaha atau kegiatan BUT. Dan dapat dilakukan BUT.

Contoh: BUT bank. Apabila sebuah bank di luar negeri mempunyai BUT di Indonesia, kemudian memberikan pinjaman secara langsung tanpa melalui BUT di Indonesia.

Sebenarnya atas pemberian pinjaman kantor pusat kepada nasabah di Indonsia bisa dilakukan oleh BUT Indonesia, atau memiliki ruang lingkup usaha yang sama yaitu perbankan. Karena itu, atas penghasilan dari pemberian pinjaman tersebut dianggap omset atau penghasilan BUT.

Contoh penghasilan kantor pusat yang wajib dimasukkan sebagai penghasilan BUT di Indonesia karena kegiatan yang sama misalnya perusahaan konsultasi.

Pemberian jasa konsultasi yang diberikan oleh kantor pusat langsung kepada klien di Indonesia wajib dicatat sebagai penghasilan BUT di Indonesia. Alasannya karena kegiatan usaha kantor pusat dan BUT sejenis yakni konsultasi.

Contoh BUT bank dan BUT jasa konsultasi merupakan contoh-contoh penggunaan force of attraction berdasarkan Pasal 5 UU PPh dan Pasal 7 tax treaty.

Sedangkan contoh penggunaan effectively connected seperti ini: Misal, X Ltd menutup perjanjian lisensi dengan PT Y untuk mempergunakan merek dagang X Ltd.

Atas penggunaan merek dagang tersebut, X Ltd menerima imbalan berupa royalti dari PT Y.

Sehubungan perjanjian tersebut X Ltd juga memberikan jasa manajemen kepada PT Y melalui suatu BUT X Ltd di Indonesia. BUT X Ltd dibuat dalam rangka pemasaran produk PT Y yang mempergunakan merek dagang tersebut.

Skema diatas mengharuskan PT Y membayar royalti ke kantor pusat X Ltd, dan membayar jasa manajemen kepada BUT X Ltd.

Dalam hal demikian, penggunaan merek dagang oleh PT Y mempunyai hubungan efektif dengan BUT X Ltd. Oleh karena itu, penghasilan kantor pusat X Ltd dari PT Y berupa royalti dianggap atau diperlakukan sebagai penghasilan BUT X Ltd di Indonesia.

Perbedaan BUT dan Anak Perusahaan

Berdasarkan pengalaman bertanya ke Wajib Pajak, banyak yang masih belum tahu perbedaan antara BUT dan anak perusahaan. Mereka bilang, kita cabang dari perusahaan XYZ di luar negeri.

Padahal terdapat banyak perbedaan perlakuan perpajakan antara BUT dan anak perusahaan. Terutama dari sisi perlakuan biaya BUT.

Silakan cek tabel berikut:

BUT dan kantor pusatnya merupakan satu entitas. Sedangkan anak perusahaan dan induk perusahaan merupakan entitas terpisah.

Karena itu, ada beberapa biaya yang tidak boleh dibiayakan di BUT tetapi boleh dibiayakan di anak perusahaan, yaitu pembayaran BUT ke kantor pusat berupa:

- royalti dan pembayaran lainnya terkait penggunaan harta kantor pusat, paten, dan hak lainnya;

- imbalan sehubungan dengan jasa manajemen dan jasa lainnya, dan

- pembayaran bunga, kecuali BUT perbankan.

Aturan larangan terkait ketiga pembayaran tersebut diatur di Pasal 5 ayat (3) huruf b Undang-Undang PPh.

Branch Profit Tax

Branch profit tax adalah pajak penghasilan tambahan yang dikenakan kepada penghasilan neto BUT. Setelah dikenai PPh badan, BUT dikenakan PPh Pasal 26 sebesar 20%.

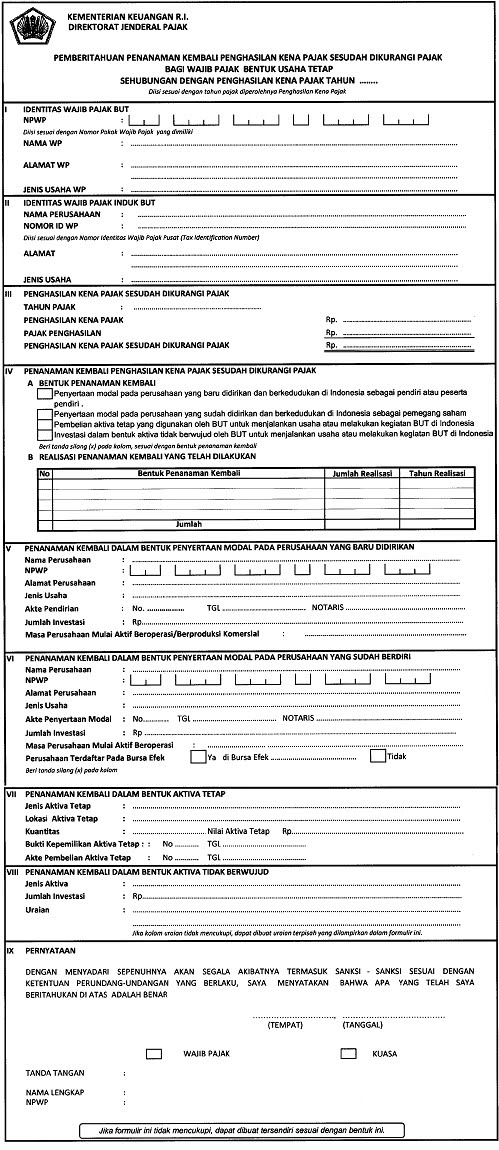

Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu Bentuk Usaha Tetap di Indonesia dikenai pajak sebesar 20% (dua puluh persen), kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Pasal 26 ayat (4) Undang-Undang PPh

Pada hakikatnya, BUT itu subjek pajak luar negeri. Karena masih dianggap subjek pajak luar negeri, maka atas penghasilan yang diperoleh dari Indonesia, setelah dikenakan PPh Badan sebagaimana dimaksud di Pasal 17 UU PPh, juga wajib bayar PPh Pasal 26 sebesar 20%.

Asumsi yang dipakai adalah penghasilan neto setelah pajak penghasilan akan dikirim ke luar negeri (kantor pusat).

Jika penghasilan neto setelah pajak ternyata tidak dikirim ke luar negeri, maka tidak ada kewajiban PPh Pasal 26. Hal ini ditegaskan di Pasal 26 ayat (4) UU PPh dan diatur lebih lanjut di Peraturan Menteri Keuangan No. 14/PMK.03/2011.

Persyaratan utama penanaman kembali penghasilan neto BUT agar tidak dikenai PPh Pasal 26, yaitu:

- penanaman kembali di Indonesia harus dilakukan paling lama pada akhir Tahun Pajak berikutnya, setelah Tahun Pajak diperolehnya penghasilan tersebut bagi Bentuk Usaha Tetap yang bersangkutan; dan

- BUT yang bersangkutan menyampaikan pemberitahuan secara tertulis mengenai bentuk penanaman modal, realisasi penanaman kembali yang telah dilakukan dan/atau saat mulai berproduksi komersial bagi perusahaan yang baru didirikan, yang dilakukan kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

Selain persyaratan utama diatas, terdapat persyaratan tambahan.

Untuk penanaman kembali di Indonesia dalam bentuk penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendiri, persyaratan tambahan:

- perusahaan baru yang didirikan dan berkedudukan di Indonesia secara aktif telah melakukan kegiatan usaha sesuai akta pendiriannya, paling lama 1 (satu) tahun sejak perusahaan tersebut didirikan; dan

- BUT yang bersangkutan tidak boleh melakukan pengalihan atas penyertaan modal paling sedikit dalam jangka waktu 2 (dua) tahun sejak perusahaan baru dimaksud berproduksi komersial.

Persyaratan tambahan penyertaan modal pada perusahaan yang sudah didirikan dan berkedudukan di Indonesia sebagai pemegang saham:

- perusahaan yang sudah didirikan dan berkedudukan di Indonesia mempunyai kegiatan usaha aktif di Indonesia; dan

- BUT yang bersangkutan tidak boleh melakukan pengalihan atas penyertaan modal paling sedikit dalam jangka waktu 3 (tiga) tahun sejak penyertaan modal.

Dan, persyatan tambahan untuk:

- pembelian aktiva tetap yang digunakan oleh BUT untuk menjalankan usaha BUT atau melakukan kegiatan BUT di Indonesia, atau

- investasi berupa aktiva tidak berwujud oleh BUT untuk menjalankan usaha BUT atau melakukan kegiatan BUT di Indonesia

BUT yang bersangkutan tidak boleh melakukan pengalihan atas pembelian aktiva tetap atau pengalihan atas investasi berupa aktiva tidak berwujud, paling sedikit dalam jangka waktu 3 (tiga) tahun sejak perolehan aktiva tetap atau investasi aktiva tidak berwujud yang bersangkutan.

PPh Pasal 26

Pasal 26 Undang-Undang PPh mengatur tentang pemajakan atas penghasilan SPLN yang diterima selain dari BUT di Indonesia.

Tarif dasar Pasal 26 ini adalah sebesar 20% yang dihitung dari Dasar Pengenaan Pajak (DPP). DPP Pasal 26 terdiri dari 3 (tiga) jenis, yaitu

- jumlah bruto,

- perkiraan penghasilan neto, dan

- penghasilan setelah dikurangi pajak (earning after tax).

Karena Pasal 26 adalah pemajakan terhadap Wajib Pajak Luar Negeri selain BUT yang penghasilannya bersumber dari Indonesia, dalam hal ketentuan tax treaty mengatur berbeda dari yang tertulis di Pasal 26, maka yang berlaku adalah ketentuan tax treaty sebagai lex specialis dari Undang-Undang PPh.

Namun demikian patut diperhatikan bahwa tax treaty tidak mengatur aspek pemajakan terkait objek-objek penghasilan yang dikenakan atau yang tidak dikenakan pajak, melainkan mengatur pembatasan hak pemajakan suatu negara atas penghasilan yang diterima oleh Wajib Pajak Luar Negeri yang bersumber dari negara tersebut.

Contoh: Jika undang-undang domestik mengatur bahwa tarif yang berlaku sebesar 5% maka tetap dikenakan 5% walaupun tax treaty mengatur boleh 10%.

Tetapi jika sebalik, undang-undang domestik mengatur bahwa tarif yang berlaku 20% tapi tax treaty mengatur hanya 10%, maka tarif yang digunakan adalah tarif tax treaty yaitu 10%.

Inilah fungsi tax treaty, yaitu pembatasan hak pemajakan negara sumber dan negara domisili.

Sifat pengenaan pajak dalam Pasal 26 Undang-Undang PPh adalah final kecuali bagi penghasilan yang dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c Undang-Undang PPh. Dan pemotongan atas penghasilan yang diterima atau diperoleh orang pribadi atau badan luar negeri yang berubah status menjadi Wajib Pajak dalam negeri atau BUT.

Pasal 26 ayat (1) Undang-Undang PPh menjelaskan bahwa:

Atas penghasilan tersebut di bawah ini, dengan nama dan dalam bentuk apa pun, yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, Subjek Pajak Dalam Negeri, penyelenggara kegiatan, Bentuk Usaha Tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak Luar Negeri selain Bentuk Usaha Tetap di Indonesia dipotong pajak sebesar 20% (dua puluh persen) dari jumlah bruto oleh pihak yang wajib membayarkan:

- dividen;

- bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang;

- royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta;

- imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan;

- hadiah dan penghargaan;

- pensiun dan pembayaran berkala lainnya;

- premi swap dan transaksi lindung nilai lainnya; dan/atau

- keuntungan karena pembebasan utang.

Pengalihan Harta Oleh Wajib Pajak Luar Negeri

Berdasarkan Pasal 26 ayat (2) Undang-Undang PPh, atas penghasilan dari penjualan atau pengalihan harta di Indonesia yang diperoleh WPLN selain BUT, dipotong Pajak Penghasilan sebesar 20% (dua puluh persen) dari perkiraan penghasilan neto.

Perkiraan penghasilan neto yang dimaksud di atas adalah sebesar 25% (dua puluh lima persen) dari harga jual.

Peraturan Menteri Keuangan Nomor 82/PMK.03/2009 mengatur bahwa penjualan harta yang dimaksud adalah penjualan atau pengalihan harta berupa perhiasan mewah, berlian, emas, intan, jam tangan mewah, barang antik, lukisan, mobil, motor, kapal pesiar, dan/atau pesawat terbang ringan.

Pemotongan PPh Pasal 26 tersebut bersifat final dan atas penghasilan yang merupakan objek pajak pada pasal 4 ayat (2) Undang-Undang PPh tidak dilakukan pemotongan PPh Pasal 26.

Pengecualian pemotongan PPh Pasal 26 diberikan kepada Wajib Pajak Orang Pribadi Luar Negeri yang menerima atau memperoleh penghasilan dari penjualan atau pengalihan harta yang besarnya tidak melebihi Rp.10.000.000,00 (sepuluh juta rupiah).

Selain itu, untuk WPLN yang berkedudukan di negara- negara yang telah mempunyai tax treaty dengan Indonesia, pemotongan pajak hanya dilakukan apabila berdasarkan tax treaty yang berlaku, hak pemajakannya berada di Indonesia.

WPLN yang dipotong PPh Pasal 26 memperoleh bukti pemotongan yang dibuat oleh pembeli yang ditunjuk sebagai pemotong pajak.

Pengalihan Saham Oleh Wajib Pajak Luar Negeri

WPLN dikenakan PPh Pasal 26 atas penghasilan yang diterima dari pengalihan saham Perseroan Terbatas di Indonesia. Penjualan saham ini tidak dilakukan di Bursa Efek Indonesia.

Berdasarkan Keputusan Menteri Keuangan Nomor 434/KMK.04/1999 perkiraan penghasilan neto atas penjualan saham di luar bursa ditetapkan sebesar 25% (dua puluh lima persen) dari harga jual.

Pemotong PPh Pasal 26 atas penjualan saham yang dilakukan oleh WPLN adalah pembeli yang ditunjuk sebagai pemotong. Besarnya tarif sebesar pemotongan adalah 20% dari 25% alias tarif efektif 5%.

Dalam hal pembeli adalah WPLN, maka yang menjadi pemungut pajak adalah perseroan yang sahamnya diperjualbelikan tersebut.

Pencatatan akta pemindahan hak dilakukan apabila telah ditunjukkan asli bukti pemotongan Pajak Penghasilan Pasal 26 dan telah diserahkan fotokopi bukti pemotongan Pajak Penghasilan Pasal 26 kepada Perseroan.

Perusahaan Asuransi Luar Negeri

Sesuai dengan Pasal 26 ayat (2) dan ayat (3) Undang-Undang PPh, Menteri Keuangan berwenang menetapkan besaran perkiraan penghasilan neto atas penghasilan berupa premi yang diterima oleh perusahaan asuransi luar negeri.

Dari perkiraan penghasilan neto tersebut dipotong PPh Pasal 26 dengan tarif 20% (dua puluh persen).

Besaran perkiraan penghasilan neto yang diatur dalam Keputusan Menteri Keuangan nomor 624/KMK.04/1994.

Berikut adalah norma penghasilan neto untuk premi asuransi:

- atas premi dibayar tertanggung kepada perusahaan asuransi di luar negeri baik secara langsung maupun melalui pialang, sebesar 50% (lima puluh persen) dari jumlah premi yang dibayar;

- atas premi yang dibayar oleh perusahaan asuransi yang berkedudukan di Indonesia kepada perusahaan asuransi yang berkedudukan di luar negeri baik secara langsung maupun melalui pialang, sebesar 10% (sepuluh persen) dari jumlah premi yang dibayar;

- atas premi yang dibayar oleh perusahaan reasuransi di Indonesia kepada perusahaan asuransi di luar negeri baik secara langsung maupun melalui pialang, sebesar 5% (lima persen) dari jumlah premi yang dibayar.

Pihak tertanggung, perusahaan asuransi yang berkedudukan di Indonesia, atau perusahaan reasuransi di Indonesia memotong pajak penghasilan pasal 26 atas pembayaran premi asuransi atau premi reasuransi kepada perusahaan asuransi yang berkedudukan di luar negeri dengan membuat 3 (tiga) rangkap Bukti Pemotongan Pajak Penghasilan Pasal 26 dengan ketentuan:

- lembar ke-1 untuk pihak yang dipotong penghasilannya;

- lembar ke-2 untuk dilampirkan pada Surat Pemberitahuan (SPT) Masa Pajak Penghasilan 26 yang disampaikan ke Kantor Pelayanan Pajak tempat pemotong terdaftar;

- lembar ke-3 untuk arsip pemotong pajak.

Perlakuan perpajakan menurut Keputusan Menteri Keuangan nomor 624/KMK.04/1994 tersebut akan berbeda apabila terdapat tax treaty antara Indonesia dengan Negara Mitra, sehingga atas penghasilan yang diterima perusahaan asuransi yang berkedudukan di Negara Mitra baru dapat dikenakan pajak dalam hal perusahaan asuransi yang berkedudukan di Negara Mitra tersebut menjalankan kegiatan usaha dan menerima penghasilan melalui suatu BUT.

Pelayaran Dan Penerbangan Internasional

Dalam ketentuan domestik perpajakan di Indonesia, perlakuan perpajakan untuk perusahaan pelayaran dan/ atau penerbangan luar negeri diatur dengan norma penghitungan khusus yang terdapat pada pasal 15 Undang-Undang PPh, dan diatur lebih lanjut dengan Keputusan Menteri Keuangan Nomor 417/KMK.04/1996.

Indonesia berhak mengenakan pajak atas penghasilan yang diterima oleh perusahaan pelayaran dan/atau penerbangan luar negeri atas penghasilan yang diterima dari kegiatan operasional jalur lintas domestik dan jalur lintas internasional yang berasal dari Indonesia.

Hal ini di karenakan sumber penghasilannya berasal dari Indonesia. Sedangkan atas penghasilan dari kegiatan operasional jalur lalu lintas internasional yang berasal dari luar negeri ke wilayah Indonesia maka Indonesia tidak berhak mengenakan pajak.

Berdasarkan Keputusan Menteri Keuangan Nomor 417/KMK.04/1996 bahwa peredaran bruto semua imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh Wajib Pajak Perusahaan Pelayaran dan/atau Penerbangan luar negeri dari pengangkutan orang dan/atau barang yang dimuat dari satu pelabuhan ke pelabuhan lain di Indonesia dan/atau dari pelabuhan di Indonesia ke pelabuhan di luar negeri.

Besarnya Pajak Penghasilan bagi Wajib Pajak Perusahaan Pelayaran dan/atau Penerbangan luar negeri adalah sebesar 2,64% (dua koma enam puluh empat persen) dari peredaran bruto dan bersifat final.

Berdasarkan tax treaty, pengenaan pajak terhadap Perusahaan Pelayaran dan/atau Penerbangan Asing sudah tentu harus melihat isi article General Definitions dan article Shipping and Air Transport karena tidak setiap tax treaty mengaplikasikan hak pemajakan yang sama antara satu dengan yang lainnya.

Kantor Perwakilan Dagang Asing (KPDA)

Sesuai dengan Keputusan Menteri Keuangan nomor 634/KMK.04/1994, penghasilan neto dari WPLN yang memiliki KPDA di Indonesia ditetapkan sebesar 1% (satu persen) dari nilai ekspor bruto.

Tarif efektif Pajak Penghasilan bagi KPDA tersebut adalah sebesar 0,44% (empat puluh empat per seribu) dari nilai ekspor bruto.

Nilai ekspor bruto adalah semua nilai pengganti atau imbalan yang diterima atau diperoleh Wajib Pajak Luar Negeri yang mempunyai Kantor Perwakilan Dagang di Indonesia dari penyerahan barang kepada orang pribadi atau badan yang berada atau bertempat kedudukan di Indonesia.

Direktur Jenderal Pajak melalui Surat Edaran Nomor SE-2/PJ.03/2008 memberikan penegasan bahwa Wajib Pajak Luar Negeri yang dimaksud adalah Wajib Pajak Luar Negeri yang mempunyai Kantor Perwakilan Dagang (representative office/liaison office), di Indonesia yang berasal dari negara yang belum mempunyai Persetujuan Penghindaran Pajak Berganda (P3B / tax treaty) dengan Indonesia.

Tetapi jika sudah memiliki tax treaty, SE-2/PJ.03/2008 memberikan rumus seperti ini:

SE-2/PJ.03/2008 diterbitkan pada 31 Juli 2008. Sedangkan pada tanggal 23 September 2008 berlaku Undang-Undang PPh yang baru.

Tarif Pasal 17 untuk WP badan saat terbitnya SE-2/PJ.03/2008 adalah 5%, 15%, dan 30%. Sedangkan sejak 2010, tarif Pasal 17 untuk WP badan menggunakan tarif tunggal yaitu 25%.

Dengan demikian, untuk contoh kasus KPDA dengan Australia, tarif efektif menjadi 0,355%

Penghasilan Ekspatriat di Indonesia

Sering kali tenaga kerja asing dipekerjakan di Indonesia oleh perusahaan di Indonesia. Dan gaji yang dibayarkan dibagi dua, yakni gaji yang dibayarkan ke ekspatriat di Indonesia, dan penghasilan yang dibayarkan ke keluarga ekspatriat di luar negeri.

Dalam kasus seperti itu, maka penghasilan ekspatriat yang dilaporkan ke kantor pajak seharusnya termasuk juga penghasilan yang diterima keluarga di luar negeri.

Pasal 3 Peraturan Menteri Keuangan No. 139/PMK.03/2010 mengatur bahwa atas gaji ekspatriat di Indonesia dan penghasilan keluarga di luar negeri menjadi dasar penghitungan pemotongan PPh Pasal 21 dan/atau Pasal 26.

Contoh:

Terdapat hubungan istimewa perusahaan PT X di Indonesia dan X Ltd Jepang. Mr Hanakawa bekerja di PT X sebagai direktur. Dan PT X ternyata memiliki hubungan istimewa dengan X Ltd di Jepang.

Mr. Hanakawa di Indonesia mendapat gaji US$2000, tetapi X Ltd di Jepang memberikan pembayaran ke istri Hanakawa sebesar US$3000. Maka total penghasilan yang merupakan objek PPh Pasal 21 di PT X sebesar $2000 + $3000 = $5000

Controlled Foreign Company (CFC)

CFC adalah ketentuan pemajakan atas penghasilan yang diterima oleh WPDN dari usaha di luar negeri. Jadi, CFC adalah pemajakan atas hasil investasi di luar negeri yang masuk ke Indonesia.

Controlled Foreign Corporation (CFC) adalah perusahaan yang berkedudukan di luar negeri (offshore company) yang kepemilikannya dikuasai oleh Wajib Pajak Dalam Negeri.

CFC dibuat sebagai alat untuk menangguhkan kewajiban pajak atas penghasilan dari operasi perusahaan tersebut dengan cara menangguhkan pendistribusian dividen ke pemegang saham. Karena itu, ketentuan CFC biasa disebut juga Specific Anti Avoidance Rules (SAAR).

Dasar hukum pemajakan CFC adalah Pasal 18 ayat (2) Undang-Undang PPh. Ketentuan lebih lanjut diatur dengan Peraturan Menteri Keuangan nomor 107/PMK.03/2017 dan direvisi dengan Peraturan Menteri Keuangan nomor 93/PMK.03/2019.

Pokok-pokok perubahan ketentuan CFC dari Peraturan Menteri Keuangan nomor 107/PMK.03/2017 menjadi Peraturan Menteri Keuangan nomor 93/PMK.03/2019 yaitu:

- Mengubah DPP Deemed Dividend dari laba setelah pajak , menjadi jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali;

- Mengatur cakupan penghasilan tertentu: dividen, bunga, sewa, royalti, dan keuntungan karena penjualan atau karena pengalihan harta.

Pengendali langsung memperoleh Deemed Dividend yang berasal dari penghasilan tertentu BULN Nonbursa terkendali yang meliputi penghasilan sebagai berikut:

- dividen, kecuali dividen yang diterima dan/atau diperoleh dari BULN Nonbursa terkendali;

- bunga, kecuali bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang dimiliki oleh Wajib Pajak dalam negeri yang mempunyai izin usaha bank;

- sewa berupa: (a) sewa yang diterima dan/atau diperoleh BULN Nonbursa terkendali sehubungan dengan penggunaan tanah dan/atau bangunan; dan (b) sewa selain sewa sebagaimana dimaksud pada angka 1) yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi dengan pihak yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut;

- royalti (semua royalti); dan

- keuntungan karena penjualan atau pengalihan harta (semua keuntungan dari penjualan harta).

Contoh-contoh penggunaan ketentuan CFC menurut Peraturan Menteri Keuangan nomor 93/PMK.03/2019 bisa dilihat di tulisan Ketentuan Baru Controlled Foreign Company

SPECIAL PURPOSE COMPANY (SPC)

Special Purpose Company adalah adalah sebuah perusahaan dengan tujuan atau fokus yang terbatas. Perusahaan ini dibentuk oleh suatu badan hukum untuk melakukan aktivitas khusus atau bersifat sementara.

Perusahaan ini biasanya, walaupun tidak perlu, dikuasai hampir sepenuhnya oleh badan hukum yang menjadi sponsornya. SPC dapat digunakan sebagai suatu saluran (conduit) dalam menghindari pembayaran pajak atas penghasilan yang diperoleh dengan cara mendirikan perusahaan di salah satu Negara Mitra tax treaty (treaty shopping).

Tujuan pembentukan SPC tersebut tidak selalu untuk mendapatkan harga saham atau aktiva di bawah harga pasar, yang paling sering adalah sebagai perusahaan bentukan untuk memanfaatkan dan menikmati fasilitas perpajakan yang disediakan dalam tax treaty antara Indonesia dengan Negara Mitra.

Pasal 18 ayat (3b) Undang-Undang PPh menjelaskan:

Wajib Pajak yang melakukan pembelian saham atau aktiva perusahaan melalui pihak lain atau badan yang dibentuk untuk maksud demikian (special purpose company), dapat ditetapkan sebagai pihak yang sebenarnya melakukan pembelian tersebut sepanjang Wajib Pajak yang bersangkutan mempunyai Hubungan Istimewa dengan pihak lain atau badan tersebut dan terdapat ketidakwajaran penetapan harga.

Pasal 18 ayat (3c) Undang-Undang PPh menjelaskan:

Penjualan atau pengalihan saham perusahaan antara (conduit company atau special purpose company) yang didirikan atau bertempat kedudukan di negara yang memberikan perlindungan pajak (tax haven country) yang mempunyai hubungan istimewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia.

Peraturan Menteri Keuangan nomor 140/PMK/2010 menjelaskan bahwa pembelian saham atau aktiva Wajib Pajak badan dalam negeri oleh suatu pihak atau badan yang dibentuk khusus untuk maksud demikian (special purpose company) dapat ditetapkan sebagai pembelian yang dilakukan oleh Wajib Pajak Dalam Negeri.

Pengembalian atas Kelebihan Pembayaran Pajak (Refund) yang Seharusnya Tidak terutang

Dalam hal terdapat kesalahan pemotongan PPh Pasal 26 yang mengakibatkan PPh Pasal 26 yang dipotong lebih besar daripada PPh Pasal 26 yang seharusnya dipotong atau dipungut, Wajib Pajak luar negeri dapat mengajukan pengembalian kelebihan (refund).

Kesalahan pemotongan PPh Pasal 26 dapat berupa:

- pemotongan PPh Pasal 26 yang mengakibatkan Pajak Penghasilan yang dipotong lebih besar daripada Pajak Penghasilan yang seharusnya dipotong atau dipungut, termasuk yang diatur dalam tax treaty;

- pemungutan PPN terhadap bukan Pengusaha Kena Pajak yang lebih besar daripada pajak yang seharusnya dipungut; atau

- pemungutan Pajak Penjualan atas Barang Mewah terhadap Pengusaha Kena Pajak atau bukan Pengusaha Kena Pajak yang lebih besar daripada pajak yang seharusnya dipungut.

Menurut Pasal 13 Peraturan Menteri Keuangan nomor 187/PMK.03/2015, pihak yang dapat meminta pengembalian pajak adalah:

- Wajib Pajak yang dipotong dalam hal terjadi kesalahan pemotongan pajak terkait dengan Pajak Penghasilan, atau pajak yang seharusnya tidak dipotong.

- pihak yang dipungut (syarat: pihak yang dipungut bukan PKP) dalam hal terjadi kesalahan pemungututan PPN, atau PPnBM.

- SPLN (melalui BUT di Indonesia) dalam hal terjadi kesalahan pemotongan atau pemungutan pajak terhadap SPLN yang memiliki BUT di Indonesia.

- Wajib Pajak yang melakukan pemotongan atau pemungutan dalam hal terjadi kesalahan pemotongan atau pemungutan pajak terhadap SPLN yang tidak memiliki BUT di Indonesia.

Berdasarkan permohonan Wajib Pajak, kantor pajak terkait melakukan penelitian atas permohonan dan dapat meminta dokumen pendukung yang diperlukan kepada Wajib Pajak. Berdasarkan hasil penelitian, kelebihan pembayaran akan dikembalikan melalui Surat Ketetapan Pajak Lebih Bayar.

Advance Pricing Agreement (APA)

Kesepakatan Harga Transfer (Advance Pricing Agreement) adalah perjanjian antara Direktorat Jenderal Pajak dan Wajib Pajak dan/ atau otoritas pajak negara lain untuk menyepakati kriteria-kriteria dalam penentuan harga transfer dan/atau menentukan harga wajar atau laba wajar di muka.

Tujuan Advance Pricing Agreement (APA) adalah untuk memberikan sarana kepada Wajib Pajak guna menyelesaikan permasalahan Transfer Pricing.

Ruang lingkup APA meliputi seluruh atau sebagian transaksi yang dilakukan oleh Wajib Pajak dengan pihak yang mempunyai Hubungan Istimewa.

Peraturan Menteri Keuangan nomor 22/PMK.03/2020 mengatur bahwa APA dapat bersifat

- unilateral, yaitu merupakan kesepakatan antara Direktur Jenderal Pajak dengan Wajib Pajak, atau

- bilateral, yaitu kesepakatan Direktur Jenderal Pajak dengan otoritas perpajakan negara lain yang menyangkut Wajib Pajak yang berada di wilayah yurisdiksinya.

Wajib Pajak dalam negeri dapat mengajukan permohonan APA kepada Direktur Jenderal Pajak atas Transaksi Afiliasi berdasarkan:

- inisiatif Wajib Pajak, berupa permohonan APA Unilateral atau APA Bilateral; atau

- pemberitahuan tertulis dari Direktur Jenderal Pajak sehubungan dengan permohonan APA Bilateral yang diajukan wajib pajak luar negeri kepada Pejabat Berwenang Mitra tax treaty.

Permohonan ini APA dapat mencakup seluruh atau sebagian Transaksi Afiliasi selama Periode APA dan Roll-back dalam hal Wajib Pajak meminta Roll-back dalam Permohonan APA.

Roll-back adalah pemberlakuan hasil kesepakatan dalam APA untuk tahun-tahun pajak sebelum Periode APA.

Roll-back berlaku sepanjang atas tahun pajak tersebut:

- fakta dan kondisi Transaksi Afiliasi tidak berbeda secara material dengan fakta dan kondisi Transaksi Afiliasi yang telah disepakati dalam APA

- belum daluwarsa penetapan;

- belum diterbitkan Surat Ketetapan Pajak Pajak Penghasilan Badan; dan

- tidak sedang dilakukan penyidikan tindak pidana atau sedang menjalani pidana di bidang perpajakan.

Berdasarkan permohonan, Direktur Jenderal Pajak berwenang membuat kesepakatan dengan Wajib Pajak dan bekerja sama dengan Pejabat Berwenang Mitra tax treaty untuk menentukan harga transaksi antara Wajib Pajak dengan pihak-pihak yang mempunyai hubungan istimewa, yang berlaku selama suatu periode tertentu.

Direktur Jenderal Pajak juga berwenang untuk mengawasi kesepakatan serta melakukan renegosiasi setelah periode tertentu tersebut berakhir.

Hubungan istimewa menurut Peraturan Menteri Keuangan nomor 22/PMK.03/2020 merupakan keadaan ketergantungan atau keterikatan satu pihak dengan pihak lainnya yang disebabkan oleh:

- kepemilikan atau penyertaan modal;

- penguasaan; atau

- hubungan keluarga sedarah atau semenda.

Keadaan ketergantungan atau keterikatan antara satu pihak dengan pihak lainnya merupakan keadaan satu atau lebih pihak yang mengendalikan pihak yang lain, atau tidak berdiri bebas, dalam menjalankan usaha atau melakukan kegiatan.

Hubungan istimewa karena penguasaan dianggap ada apabila:

- satu pihak menguasai pihak lain atau satu pihak dikuasai oleh pihak lain, secara langsung dan/atau tidak langsung;

- dua pihak atau lebih berada di bawah penguasaan pihak yang sama secara langsung dan/atau tidak langsung;

- terdapat orang yang sama secara langsung dan/atau tidak langsung terlibat atau berpartisipasi di dalam pengambilan keputusan manajerial atau operasional pada dua pihak atau lebih;

- para pihak yang secara komersial atau finansial diketahui atau menyatakan diri berada dalam satu grup usaha yang sama; atau

- satu pihak menyatakan diri memiliki hubungan istimewa dengan pihak lain.

Lebih lanjut tentang APA, bisa dilihat di tulisan Advance Pricing Agreement.

Salindia Sosialisasi Tata Cara Pelaksanaan Advance Pricing Agreement

Mutual Agreement Procedur (MAP)

Mutual Agreement Procedure (MAP) merupakan alternatif bagi Wajib Pajak untuk menyelesaikan sengketa yang menimbulkan pemajakan berganda, atau apabila terdapat indikasi bahwa tindakan otoritas Negara Mitra menyebabkan pengenaan pajak yang tidak sesuai dengan tax treaty.

Wajib Pajak dalam negeri dapat mengajukan permohonan asistensi kepada Direktur Jenderal Pajak sebagai Competent Authority atas sengketa yang timbul dari pemajakan berganda dengan Negara Mitra tax treaty antara lain berasal dari penyesuaian akibat:

- koreksi Transfer Pricing,

- permasalahan berkaitan dengan keberadaan BUT (permanent establishment),

- karakterisasi atas suatu penghasilan,

- tindakan lain yang tidak sesuai dengan peraturan dalam tax treaty.

Ketentuan MAP yang terbaru diatur dengan Peraturan Menteri Keuangan nomor 49/PMK.03/2019.

Lebih lanjut silakan baca tulisan Tata Cara Mutual Agreement Procedure

Prinsip Netralitas Dalam Perpajakan Internasional

Dalam sistem pajak, netralitas dimaksudkan sebagai suatu pola kebijakan pemajakan (tax policy) yang tidak mencampuri atau mempengaruhi maupun mengarahkan pemilihan Wajib Pajak untuk apakah melakukan kegiatan ekonomi atau investasi di dalam atau di luar negeri.

Suatu pajak yang netral merupakan dambaan dari setiap pemegang yurisdiksi pemajakan karena sistem demikian mendorong alokasi sumber daya yang paling efesien dan optimal .

Menurut Parthasarathi Shome , efesiensi perekonomian akan tercermin dari pemajakan penghasilan global yang “netral” yaitu keputusan pemilihan lokasi investasi tidak dipengaruhi dengan perbedaan tarif pajak internasional atau tipe perlakuan pajak.

Dalam pelaksanaannya, netralitas pajak harus dijadikan sebagai standar penanggulangan distorsi pemajakan antara investasi dan tabungan. Distorsi tersebut harus diminimalisasi dengan mekanisme seperti kredit pajak luar negeri dan pengecualian penghasilan (income exemption) dan bahkan dengan perjanjian penghindaran pajak berganda multilateral.

Doernberg, menyebut tiga unsur netralitas:

- capital-export neutrality

- capital-impor neutrality

- national neutrality

Netralitas ekspor modal atau capital-export neutrality maksudnya sistem pajak mempunyai citra netralitas ekspor modal atau netralitas pasar domestik (domestic-market neutrality) jika memberikan beban (perlakuan) yang sama terhadap investasi apakah dilakukan di dalam atau di luar negeri. Di mana pun investasi dilakukan, penghasilannya akan dikenakan pajak dengan ketentuan yang sama yang berlaku atas investasi domestik.

Aplikasi dari prinsip ini adalah pemberian kredit pajak luar negeri yang diatur dalam Pasal 24 Undang-Undang PPh, diatur lebih lanjut dengan Peraturan Menteri Keuangan Nomor 192/PMK.03/2018.

Netralitas impor modal (capital-impor neutrality), maksudnya netralitas impor modal sering disebut sebagai netralitas pasar mancanegara atau kompetitif (foreign market or competitive neutrality).

Maksud netralitas impor modal adalah bahwa semua perusahaan yang menjalankan usaha atau investasi pada tempat yang sama menanggung (total) beban pajak dengan jumlah yang sama. Setiap investasi yang dilakukan pada suatu negara dikenakan pajak berdasarkan tarif (ketentuan) yang sama, tanpa memperhatikan kebangsaan atau tempat kedudukan investor. Para investor di suatu negara bersaing dengan sandaran ekualitas basis pemajakan.

Netralitas nasional (national neutrality), maksudnya netralitas nasional suatu pajak akan terwujud apabila pembagian penghasilan antara investor dan pemerintah tetap sama tanpa memperhatikan tempat investasi (pemberi penghasilan) dilakukan. Perlakuan perpajakan akan sama terhadap penghasilan dalam negeri atau penghasilan dari luar negeri.

Peggy B. Musgrave menyebutkan international tax neutrality yaitu pola perpajakan yang tidak mempengaruhi atau mengganggu pemilihan investasi Wajib Pajak apakah di dalam negeri maupun di luar negeri.

International tax neutrality mengharuskan tidak ada perbedaan beban pajak yang mempengaruhi hasil bersih antara investasi luar negeri dan dalam negeri. Setiap investor asing harus diyakinkan bahwa mereka menanggung beban pajak yang sama dengan investor dalam negeri.

Mengapa Terjadi Pajak Berganda?

Prinsip netralitas tersebut sering kali sulit terwujud karena terdapat pengenaan pajak berganda. Investasi yang ditanam di luar negeri akan mendapat beban pajak yang lebih tinggi karena akan dikenakan di dua negara yaitu di negara tempat investasi (negara sumber) dan di negara domisili. Artinya, tidak ada netralitas ekspor modal.

Terdapat dua jenis pajak berganda internasional yaitu, pajak ganda ekonomi dan pajak ganda yuridis .

Pajak ganda internasional ekonomis (economic international double taxation) adalah pajak ganda yang dikenakan oleh dua negara atas dua Subjek Pajak yang berbeda mengenai penghasilan yang sama yang didapat dari kegiatan ekonomi yang sama.

Contoh pajak ganda internasional ekonomis adalah pengenaan pajak atas dividen. Sebelum dibagikan kepada pemegang saham, penghasilan yang sama telah dikenakan pajak ditingkat perusahaan. Satu objek pajak yang diterima oleh dua Subjek Pajak yang berbeda dikenakan pajak dua kali.

Pajak ganda ekonomis akan selalu muncul jika suatu negara menganut classical system.

Sistem klasikal didasarkan atas asas pemisahan yang tegas antara badan di satu sisi dan pemiliknya di sisi lain. Dalam sistem ini pengenaan pajak atas badan dan pemiliknya yaitu orang pribadi dikenakan pajak sendiri-sendiri sehingga kalau pajak keduanya digabungkan akan menghasilkan tarif efektif yang lebih besar.

Untuk menghindari pajak ganda ekonomis, dibanyak negara diterapkan integration system yang terdiri dari

- full integration system,

- deviden deduction system,

- split rate system,

- devidend examption system, dan

- imputation system.

Dua sistem yang terakhir dikenakan pada tingkat pemegang saham, sedangkan devidend deduction system dan split rate system dilakukan pada tingkat perusahaan.

Metode Penghindaran Pajak Berganda Ekonomi

Full integration system didasarkan pada filosofi bahwa beban pajak hanya dapat dirasakan oleh orang pribadi. Laba yang diperoleh perusahaan menjadi bagian penghasilan Orang Pribadi. Perusahaan hanya menjadi sarana dari Wajib Pajak Orang Pribadi untuk memperoleh penghasilan sehingga pajak harus dikenakan kepada orang pribadi.

Pajak yang dikenakan atas perusahaan harus sepenuhnya dikreditkan atas pajak penghasilan orang pribadi pemegang saham. Sistem ini menghilangkan pajak ganda ekonomis.

Pada sistem yang lainnya pajak ganda ekonomis tidak hilang sama sekali tetapi efek gandanya tidak sebesar pada classical system. Efek gandanya sudah dieliminir.

Devidend deduction system adalah integrasi yang dilakukan hanya sebesar persentase normal deviden yang diperhitungkan. Bagian laba yang dikenakan pajak pada level perusahaan adalah sebesar jumlah laba yang sudah dikurangi dengan dividen.

Sedangkan pada devidend exemption system penghasilan dividen yang diterima oleh pemegang saham dikecualikan dari objek pajak penghasilan, baik sebagian atau seluruhnya.

Di rancangan undang-undang omnibus law perpajakan, konsep dividen exemption system nampaknya akan digunakan.

Split rate system adalah pengenaan pajak yang berbeda antara laba yang ditahan dengan laba yang dibagikan sebagai dividen. Tarif pajak atas laba yang dibagikan sebagai dividen lebih rendah daripada tarif atas laba ditahan.

Imputation system yaitu penghindaran pajak dengan memberikan imputed corporate tax kepada pemegang saham sebesar jumlah persentase tertentu dari dividen yang dibagikan dan imputed corporate tax ini menjadi kredit pajak bagi pemegang saham.

Pajak Ganda Yuridis

Jenis pajak ganda yang kedua adalah pajak ganda yuridis yang terdiri dari tiga macam, yaitu :

- ada dual residence;

- konflik antara asas domisili dengan asas sumber; dan

- perbedaan definisi tentang sumber penghasilan (source rule).

Dual residence adalah seorang Wajib Pajak orang pribadi yang memiliki status penduduk rangkap untuk tujuan perpajakan. Seseorang dianggap penduduk oleh dua otoritas pajak. Misalnya saya dianggap penduduk Indonesia dan Singapura.

Penyelesaian masalah dual residence ini dilakukan berdasarka a tie breaker rule yang terdiri dari beberapa kriteria pengujian dan dilakukan secara berurutan (sequency). Artinya apabila kriteria pertama tidak dapat memecahkan masalah dual residence maka digunakan kriteria kedua dan seterusnya.

Kriteria a tie breaker rule adalah

- tempat tinggal tetap (permanent home) yaitu tempat dimana Wajib Pajak tinggal dalam jangka waktu yang relatif lama sehingga memenuhi persyaratan degree of permanence;

- pusat kepentingan (centre of vital interest) yaitu tempat dimana hubungan keluarga dan kepentingan ekonomi berada;

- kebiasaan berdiam (habitual abode);

- status kewarganegaraan (nationality) Wajib Pajak;

- prosedur kesepakatan (MAP) yaitu prosedur kesepakatan antara kedua otoritas pajak dari masing-masing negara.

Jenis pajak ganda yuridis yang kedua disebabkan adanya konflik antara asas domisili dengan asas sumber.

Biasanya terjadi konflik antara world wide income principle dan konsep kewenangan atas wilayah. World wide income principle adalah negara domisili yang mengenakan pajak atas seluruh penghasilan yang diperoleh penduduknya. Sedangkan negara sumber mengenakan pajak atas penghasilan yang berasal dari negara tersebut .

Pasal 26 Undang-Undang PPh merupakan perwujudan konsep kewenangan atas wilayah. Indonesia mengenakan pajak penghasilan atas penghasilan yang bersumber dari Indonesia.

Konsep ini disebut juga asas sumber. Menurut asas sumber, negara tempat sumber penghasilan berasal, lebih berhak mengenakan pajak atas hasil yang keluar dari sumber itu. Tidak pandang di mana orang yang memiliki sumber itu berada.

Sebab ketiga yang dapat menyebabkan pajak ganda yuridis adalah bila dua negara atau lebih memperlakukan satu jenis penghasilan sebagai penghasilan yang bersumber dari wilayahnya.

Karena pengertian sumber penghasilan (source rule) dari negara satu dengan negara lain berbeda maka masing-masing dapat saling mengakui sebagai negara sumber. Ini berakibat penghasilan yang sama dikenai pajak di dua negara.

Metode Penghindaran Pajak Berganda

Untuk menghindari beban pajak yang berlebihan, masing-masing negara biasanya memiliki peraturan sendiri untuk menghindari pengenaan pajak berganda. Tetapi yang telah menjadi konvensi di banyak negara ada dua metode, yaitu:

- metode pembebasan, dan

- metode kredit.

Metode pembebasan menghendaki suatu negara pemegang yurisdiksi pemajakan untuk rela melepaskan hak pemajakannya dan sepertinya mengakui pemajakan eksklusif di negara sumber.

Metode pembebasan meliputi :

- Pembebasan subjek

- Pembebasan objek

- Pembebasan pajak

Pembebasan subjek umumnya diberlakukan terhadap anggota korps diplomatik, konsuler dan organisasi internasional. Mereka umumnya dikenakan pajak di negara pemegang hak istimewa.

Seperti para diplomat Indonesia, dimana pun mereka ditempatkan, dikenakan pajak di Indonesia. Pembebasan subjek ini di Indonesia diatur dalam Pasal 3 Undang-Undang PPh.

Pembebasan objek dikenal juga dengan full excemption atau excemption without progression. Metode ini mengeluarkan penghasilan luar negeri dari basis pemajakan Wajib Pajak dalam negeri negara tersebut (negara domisili). Artinya, penghasilan yang diperoleh dari luar negeri (negara sumber) dikecualikan sebagai objek pajak.

Metode pembebasan pajak dikenal dengan exemption with progression. Dalam metode ini, penghasilan luar negeri dibebaskan dari pajak domestik, namun untuk keperluan pengenaan pajak atas penghasilan global dipertahankan.

Pengaruh progresi akan terasa efektif jika di negara domisili memberlakukan tarif progresif. Selain itu, metode ini akan berpengaruh positif saat penghasilan luar negeri negatif (rugi), karena kerugian tersebut merupakan pengurang basis penghitungan pajak atas penghasilan global. Namun secara berkesinambungan pengurangan tersebut harus diganti kembali (recapture) pada periode berikutnya apabila memperoleh laba.

Metode penghindaran pajak berganda yang kedua adalah metode kredit pajak. Salah satu varian metode ini dipakai Indonesia dan diatur di Pasal 24 Undang-Undang PPh.

Metode kredit pajak memperkenankan pajak yang dibayar di negara sumber untuk dikreditkan di negara domisili.

Pada dasarnya, varian metode kredit pajak terdapat dua yaitu, kredit pajak penuh atau full credit dan kredit pajak dengan pembatasan atau ordinary credit.

Menurut metode full credit, negara domisili akan mengakui semua pajak yang telah dibayar di negara sumber sebagai kredit pajak di negara domisili. Dengan demikian, tidak ada pengenaan pajak berganda karena seluruh beban pajak yang dibayar di negara sumber dapat dikurangkan seluruhnya.

Kredit pajak dengan pembatasan (ordinary credit) pada intinya sama dengan full credit tetapi yang dapat dikurangkan dari pajak di negara domisili dibatasi sebesar pajak yang dihitung berdasarkan tarif di negara domisili.

Beberapa varian dari ordinary credit, yaitu:

- Overall limitation

- Per country limitation

- Tax sparing

- Underlying tax credit

- Matching credit

Menurut metode overall limitation, batas kredit pajak yang diperkenankan adalah seluruh penghasilan luar negeri. Jika penghasilan diperoleh dari beberapa negara yang memiliki tarif bervariasi, cara ini dapat membuat batas kredit pajak yang lebih tinggi dari pada metode per country limitation.

Rumus untuk menghitung kredit pajak luar negeri adalah:

Menurut metode per country limitation, batas kredit pajak yang dapat diperkenankan adalah jumlah kredit pajak dari setiap negara yang dihitung berdasarkan jumlah penghasilan di setiap negara.

Rumus untuk menghitung kredit pajak luar negeri adalah:

Indonesia termasuk negara yang menganut metode ini berdasarkan Pasal 24 Undang-Undang PPh. Aturan pelaksana tentang kredit pajak luar negeri diatur dengan Peraturan Menteri Keuangan nomor 192/PMK.03/2018

Tulisan lebih lanjut untuk menghitung kredit pajak Pasal 24 dapat dilihat di artikel Cara Menghitung Kredit Pajak Luar Negeri.

Metode tax sparing disebut juga fictitious tax credit atau kredit pajak semu. Tax Sparing biasanya berkaitan dengan insentif pajak berupa bebas pajak atau tax holiday.

Pembebasan pajak yang dilakukan oleh negara sumber tidak akan dinikmati oleh investor jika di negara domisili tetap dikenakan pajak. Artinya, hanya memindahkan tempat pembayaran pajak dari negara sumber ke negara domisili sekaligus menganulir insentif pajak yang diberikan negara sumber.

Untuk melindungi investor dan tujuan dari insentif pajak, maka negara domisili dapat memberikan kredit pajak sejumlah tertentu atas pajak yang tidak dipungut oleh negara sumber.

Contoh: Indonesia memberikan tax holiday kepada industri pionir. Kemudian investor luar negeri (misal Jepang) investasi di Indonesia. Atas hasil investasi di Indonesia dibebaskan pajak penghasilan. Hasil ini kemudian dibawa ke negara Jepang. Dalam hal ini, Indonesia sebagai negera sumber dan Jepang sebagai negara domisili.

Agar tujuan tax holiday efektif, maka di Indonesia seolah-olah bayar pajak. Pajak semu ini kemudian dibawa ke Jepang, dikreditkan. Sehingga di Jepang juga tidak bayar pajak. Inilah tax sparing.

Variasi lain yang termasuk dalam kategori tax credit adalah underlying tax credit, yaitu pajak yang dibayar oleh anak perusahaan di luar negeri yang dapat dikreditkan untuk keperluan penghitungan pengenaan pajak atas dividen yang dibagikan yang berasal dari laba.

Tujuan dari underlying tax credit adalah terciptanya perlakuan pajak yang sama (tax neutrality) antar cabang dengan anak perusahaan.

Variasi terakhir dari tax credit adalah matching credit. Metode matching credit biasaya diberikan oleh negara maju kepada negara berkembang dan dituangkan dalam suatu persetujuan penghindaran pajak berganda (tax treaty).

Penduduk dari satu negara maju dapat memperoleh kredit pajak dengan tarif penuh atas dividen yang diterima dari penduduk negara berkembang, walaupun tarif pajak di negara sumber dividen tersebut adalah lebih rendah.

Skema Penghindaran Pajak

Setidaknya ada empat jenis penghindaran pajak, yaitu:

- hybrid mismatch arrengement,

- manipulasi transfer pricing,

- penghindaran status BUT, dan

- Control Foreign Company.

Jenis penghindaran pajak pertama, hybrid mismatch arrangement, dilakukan oleh tax planner karena atas karakteristik instrumen yang sama terjadi inkonsistensi peraturan pajak antar negara . Dampak bisa jadi double non-taxation (alias tidak dikenakan pajak di mana pun).

Skema hybrid mismatch arrangement terdapat tiga macam. Pertama, adanya skema pengurangan berganda (double deduction scheme).

Double deduction scheme adalah pengakuan biaya untuk tujuan pajak dilakukan di dua negara yang berbeda.

Biasanya skema double deduction efektif jika ada perbedaan perlakukan perpajakan antar negara terkait entitas transparan. Atas entitas transparan suatu negara mengenakan pajak, ada juga yang tidak mengenakan pajak.

Skema kedua, deduction or no inclusion scheme. Skema deduction or no inclusion adalah pengakuan biaya bunga di satu negara tetapi diakuai sebagai dividen di negara lawan.

Misal, Negara Indonesia mengakui bahwa PT XYZ membayar bunga ke ABC Ltd di luar negeri. PT XYZ mencatat sebagai utang. Tetapi di ABC Ltd dianggap sebagai investasi. Sehingga pembayaran bunga di PT XYZ akan dicatat sebagai dividen di ABC Ltd. Cara ini akan efektif jika di Negara tempat ABC Ltd memperlakukan dividen bukan sebagai objek pajak.

Skema ketiga, foreign tax credit. Skema ini dimanfaatkan jika ada ketentuan bahw aentitas berhak mendapatkan kredit pajak luar negeri yang seharusnya tidak diterima.

Contoh: PT XYZ (dalam negeri) membeli saham SPV Ltd di luar negeri. SPV Ltd milik ABC Ltd di negara yang sama dengan SPV Ltd. Padahal PT XYZ memberikan pembiayaan kepada ABC Ltd.

Sementara di Luar Negeri, ABC Ltd mejual saham SPV Ltd dengan menyatakan komitmen untuk membeli kembali saham tersebut pada waktu yang ditentukan, dan harga yang disepakati.

Karena saham SPV Ltd dipegang PT XYZ maka SPV Ltd memberikan dividen kepada PT XYZ. Di luar negeri, SPV Ltd dikenakan pajak, dan (misal) Indonesia mengakui kredit pajak atas pajak SPV Ltd. Sehingga, atas penghasilan dividen ini, PT XYZ melaporkan penghasilan dividen dan melaporkan kredit pajak luar negeri.

Sementara di luar negeri, ABC Ltd mencatat sebagai utang. Saham SPV Ltd hanya sebagai jaminan. Bukan dijual. Sehingga ABC Ltd tetap sebagai pemilik SPV Ltd. ABC Ltd mencatatkan biaya bunga atas pembayaran ke PT XYZ dengan nilai yang sama dengan pembayaran dividen.

Sementara itu, penghindaran pajak melalui skema penghindaran status BUT dilakukan dengan memanfaatkan tax treaty. Intinya, perusahaan menghindari status BUT menurut tax treaty yang berlaku supaya negara sumber tidak berhak mengenakan pajak.

Contoh yang paling umum dan terang benderang adalah pemajakan atas perusahaan digital. Google meraup keuntungan dari Indonesia sebagai negara sumber (konsumen). Tetapi berdasarkan tax treaty yang berlaku, Indonesia tidak dapat mengenakan Pajak Penghasilan karena tidak ada BUT, sampai berlakunya MLI (Multilateral Instrument).

FAQ Pajak Internasional

Beberapa minggu yang lalu saya mengunduh file dari TKB di kantor. File ini berisi FAQ Pajak Internasional. Di bawah ini merupakan salinan FAQ Pajak Internasional dari TKB.

UMUM

Apa saja cakupan dari Pajak Internasional?

Cakupan dari Pajak Internasional adalah:

a. Wajib Pajak Dalam Negeri yang memperoleh penghasilan dari luar

negeri; dan

b. Wajib Pajak Luar Negeri yang memperoleh penghasilan dari dalam

negeri.

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 2 ayat (3) dan

b. Pasal 2 ayat (4)

Bagaimana pengenaan pajak berganda pada transaksi internasional dapat terjadi?

Pengenaan pajak berganda timbul akibat pengenaan pajak oleh lebih dari satu Negara terhadap Wajib Pajak yang sama dan atas objek pajak yang sama pada periode waktu tertentu. Pengenaan pajak berganda tersebut dapat terjadi pada kondisi sebagai berikut:

a. Negara A mengenakan pajak pada penduduknya atas penghasilan yang berasal dari Negara B, sementara atas penghasilan yang sama Negara B mengenakan pajak karena bersumber di negara tersebut.

b. Negara A dan Negara B mengenakan pajak atas suatu penghasilan, karena masing-masing negara mengklaim bahwa penghasilan tersebut bersumber di negaranya.

c. Negara A dan Negara B mengenakan pajak terhadap seorang Wajib Pajak, karena masing-masing negara mengklaim sebagai penduduk di negaranya.

Apakah penyebab terjadinya pajak berganda internasional?

Pajak berganda internasional akan timbul karena atas satu objek pajak dan subjek pajak yang sama dikenakan pajak lebih dari satu kali. Pengenaan pajak berganda internasional timbul karena tiga konflik berikut:

a. Konflik antar sesama Negara sumber

b. Konflik antar sesama Negara domisili

c. Konflik antar Negara sumber – Negara domisili

Bagaimana dasar hukum pembentukan P3B, terutama dalam kaitannya dengan ketentuan perpajakan?

Sesuai dengan UU PPh, Pemerintah berwenang membentuk dan/atau melaksanakan perjanjian dan/atau kesepakatan di bidang perpajakan dengan pemerintah negara mitra atau yurisdiksi mitra, baik secara bilateral maupun multilateral dalam rangka:

a. penghindaran pajak berganda dan pencegahan pengelakan pajak;

b. pencegahan penggerusan basis pemajakan dan penggeseran laba;

c. pertukaran informasi perpajakan;

d. bantuan penagihan pajak; dan

e. kerja sama perpajakan lainnya.

Dalam rangka meningkatkan hubungan ekonomi, khususnya di bidang perpajakan, dengan negara mitra atau yurisdiksi mitra dan seiring dengan perkembangan lanskap perpajakan internasional yang dinamis, Pemerintah Indonesia diberikan kewenangan untuk membentuk dan/atau melaksanakan perjanjian dan/atau kesepakatan dengan pemerintah negara mitra atau yurisdiksi mitra, baik secara bilateral maupun multilateral melalui perangkat hukum yang berlaku khusus (lex-spesialis) untuk penghindaran pajak berganda dan pencegahan pengelakan pajak, pencegahan penggerusan basis pemajakan dan penggeseran laba, pertukaran informasi perpajakan, bantuan penagihan pajak, dan kerja sama perpajakan lainnya.

Pasal 1 angka 1 Undang-Undang Nomor 24 Tahun 2000 tentang Perjanjian Internasional

Pasal 32A Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Apakah P3B dapat menimbulkan hak pemajakan baru?

Tidak, karena P3B adalah suatu ketentuan yang dipergunakan untuk mengatur pembagian hak pemajakan atas transaksi lintas batas yang terjadi antar negara.

Dalam konteks perpajakan internasional, sistem pajak worldwide dan territorial merupakan alternatif utama yang digunakan negara domisili untuk mengenakan pajak atas penghasilan yang diterima dari Luar Negeri. Apakah yang dimaksud dengan sistem pajak worldwide dan territorial tersebut?

Setiap negara bebas untuk merancang dan menerapkan sistem pajak internasionalnya sendiri. Namun, pada umumnya, sistem perpajakan internasional dirancang berdasarkan dua prinsip perpajakan dasar, yaitu prinsip domisili (the residence principle) dan prinsip sumber (the territoriality principle).

Sistem pajak yang dirancang berdasarkan prinsip domisili dikenal dengan istilah sistem pajak worldwide. Sementara, sistem pajak berdasarkan prinsip sumber disebut dengan sistem pajak territorial.

Negara dengan sistem pajak territorial hanya mengenakan pajak atas penghasilan yang bersumber atau dianggap bersumber dari negara/yurisdiksinya. Sementara itu, penghasilan yang bersumber dari luar negeri tersebut (foreign income), tidak dikenakan pajak.

Negara yang menganut sistem pajak worldwide akan mengenakan pajak atas seluruh penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri (WPDN) negara tersebut, tanpa memperhatikan apakah penghasilan tersebut bersumber dari dalam negeri maupun dari luar negeri. Selain mengenakan pajak atas seluruh penghasilan yang diterima oleh WPDN, negara yang menganut sistem pajak worldwide juga mengenakan pajak atas penghasilan yang diterima oleh WPLN yang bersumber dari negaranya.

Apabila terjadi konflik atau perbedaan pengaturan pada ketentuan domestik dan P3B atas suatu transaksi internasional, ketentuan manakah yang berlaku?

P3B merupakan ketentuan lex-spesialis. Oleh karenanya, apabila terjadi konflik antara ketentuan P3B dan ketentuan domestik atas suatu transaksi internasional, ketentuan P3B lebih diutamakan.

Berdasarkan PMK-202/PMK.0102017 s.t.d.t.d PMK-236/PMK.010/2020, dalam hal terdapat ketentuan Pajak Penghasilan yang diatur dalam perjanjian internasional yang berbeda dengan ketentuan yang diatur dalam Undang-Undang Pajak Penghasilan, perlakuan Pajak Penghasilan didasarkan pada ketentuan dalam perjanjian tersebut sampai dengan berakhirnya perjanjian internasional dimaksud.

Penjelasan Pasal 32A Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Peraturan Menteri Keuangan nomor 202/PMK.010/2017 tentang Pelaksanaan Perlakuan Pajak Penghasilan yang Didasarkan pada Ketentuan dalam Perjanjian Internasional s.t.d.t.d. Peraturan Menteri Keuangan Nomor 236/PMK.010/2020

Bagaimana jika tarif pemotongan/pemungutan pajak atas bunga, royalti atau dividen dalam P3B lebih besar dibandingkan dengan tarif menurut ketentuan domestik?

Tarif dalam P3B bukan dimaksudkan untuk mengatur tarif pemajakan sebagaimana dalam ketentuan domestik (UU PPh), P3B hanya membagi hak pemajakan antara negara yang melakukan perjanjian.

Dalam hal tarif yang diatur dalam P3B lebih besar, maka tarif yang digunakan adalah yang sesuai dengan ketentuan domestik yang berlaku.

Apakah yang dimaksud dengan treaty shopping?

Treaty shopping adalah suatu praktik yang dilakukan oleh Wajib Pajak suatu negara dengan menggunakan suatu skema tertentu, untuk mendapatkan manfaat/fasilitas yang diberikan oleh tax treaty yang menggunakan pasal-pasal dalam tax treaty yang tidak sesuai dengan maksud dan tujuan dibuatnya tax treaty, yaitu untuk menghindari pajak berganda dan mencegah terjadinya penghindaran pajak.

Contoh transaksi yang dicurigai termasuk dalam skema penyalahgunaan P3B, antara lain:

a. transaksi yang tidak mempunyai substansi ekonomi dan semata-mata untuk memperoleh manfaat P3B;

b. transaksi yang format hukumnya (legal form) berbeda dengan substansi ekonomisnya (economic substance) dan semata mata untuk memperoleh manfaat P3B; atau

c. transaksi yang penerima penghasilan bukan pemilik yang sebenarnya atas manfaat ekonomis penghasilan (beneficial owner/BO).

Apakah yang dimaksud dengan Special Purpose Vehicle (SPV)?

IBFD International Tax Glossary (2015) mendefinisikan special purpose vehicle adalah entitas yang dibentuk untuk berpartisipasi dalam pengaturan keuangan terstruktur atau transaksi investasi yang biasanya sebagai bagian dari rencana pengurangan atau penghindaran pajak.

OECD Glossary Statistical Terms mendefinisikan special purpose entities adalah entitas yang secara umum terorganisir atau didirikan dalam perekonomian selain perekonomian di mana perusahaan induk berada.

Bentuk dari special purpose company antara lain; conduit company, letter box company, money box company, paper company, atau shell company.

Ketentuan mengenai special purpose company dalam aturan domestik diatur dalam:

a. Pasal 18 ayat (3b) dan ayat (3c) UU Pajak Penghasilan,

b. Peraturan Menteri Keuangan No. 258/PMK.03/2008 tentang Pemotongan Pajak Penghasilan Pasal 26 atas Penghasilan dari Penjualan atau Pengalihan Saham sebagaimana dimaksud dalam Pasal 18 Ayat (3c) Undang-Undang Pajak Penghasilan yang diterima atau diperoleh Wajib Pajak Luar Negeri,

c. Peraturan Menteri Keuangan No. 140/PMK/2010 tentang Penetapan Wajib Pajak sebagai Pihak yang Sebenarnya Melakukan Pembelian Saham atau Aktiva Perusahaan Melalui Pihak Lain atau Badan yang Dibentuk untuk Maksud Demikian (Special Purpose Company) yang mempunyai Hubungan Istimewa dengan PIhak Lain dan Terdapat Ketidakwajaran Penetapan Harga, dan

d. Peraturan Menteri Keuangan No. 142/PMK.010/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 127/PMK.010/2016 tentang Pengampunan Pajak bagi Wajib Pajak yang Memiliki Harta Tidak Langsung Melalui Special Purpose Vehicle.

Definisi Special Purpose Vehicle (SPV):

a. sesuai dengan Pasal 1 angka 2 PMK No.258/PMK.03/2008, perusahaan antara (special purpose company atau conduit company) adalah perusahaan antara yang dibentuk dengan tujuan penjualan atau pengalihan saham perusahaan yang didirikan atau bertempat kedudukan di Negara yang memberikan perlindungan pajak (Tax Heaven Country) yang mempunyai hubungan istimewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia.

b. sesuai dengan Pasal 2 ayat (4) PMK No. 127/PMK.010/2016, berdasarkan Undang Undang No. 11 Tahun 2016 tentang Pengampunan Pajak, mendefinisikan special purpose company sebagai perusahaan antara yang didirikan semata-mata untuk menjalankan fungsi khusus tertentu untuk kepentingan pendirinya, seperti untuk pembelian dan/atau pembiayaan investasi, dan tidak melakukan kegiatan usaha aktif.

Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan s.t.t.d Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 18 ayat (3b) dan

b. Pasal 18 ayat (3c)

- Peraturan Menteri Keuangan No. 258/PMK.03/2008 tentang Pemotongan Pajak Penghasilan Pasal 26 atas Penghasilan dari Penjualan atau Pengalihan Saham sebagaimana dimaksud dalam Pasal 18 ayat 3(c) Undang Undang Pajak Penghasilan yang diterima atau diperoleh wajib Pajak Luar Negeri;

- Peraturan Menteri Keuangan No. 140/PMK/2010 tentang Penetapan Wajib Pajak sebagai Pihak yang Sebenarnya melakukan Pembelian Saham atau Aktiva Perusahaan Melalui Pihak Lain atau Badan yang Dibentuk untuk Maksud Demikian (Special Purpose Company) yang mempunyai Hubungan Istimewa dengan Pihak Lain dan terdapat Ketidakwajaran Penetapan Harga.

- Peraturan Menteri Keuangan Nomor 127/PMK.010/2016 tentang Pengampunan Pajak bagi Wajib Pajak yang Memiliki Harta Tidak Langsung melalui Special Purpose Vehicle s.t.d.t.d. Peraturan Menteri Keuangan Nomor 142/PMK.01/2016

Seringkali dijumpai modus di mana Wajib Pajak Luar Negeri menggunakan perusahaan antara (conduit company) di negara yang memiliki P3B dengan Indonesia sebagai perantara untuk menerima penghasilan dividen, bunga atau royalti dengan tujuan untuk memanfaatkan P3B antara Indonesia dengan negara mitra P3B di mana perusahaan conduit tersebut berada. Apakah atas manfaat P3B yang diterima oleh perusahaan conduit tersebut dapat dibatalkan dengan alasan perusahaan conduit tersebut bukan merupakan beneficial owner dari penghasilan dimaksud?

Secara umum, berdasarkan Pasal 2 PER-25/PJ/2018 untuk dapat memanfaatkan tarif P3B untuk penghasilan berupa dividen, bunga dan royalti, beneficial owner dari penghasilan tersebutlah yang harus merupakan residen dari negara mitra P3B.

Ketentuan domestik pajak internasional

Secara umum, apa yang diatur dalam PPh Pasal 26?

Pajak Penghasilan (PPh) Pasal 26 adalah PPh yang dikenakan/dipotong atas penghasilan yang bersumber dari Indonesia yang diterima atau diperoleh Subjek Pajak Luar Negeri selain Bentuk Usaha Tetap (BUT) di Indonesia.

Jenis penghasilan yang dikenakan PPh Pasal 26, antara lain:

a. dividen;

b. bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang;

c. royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta;

d. imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan;

e. hadiah dan penghargaan;

f. pensiun dan pembayaran berkala lainnya;

g. premi swap dan transaksi lindung nilai lainnya; dan/atau

h. keuntungan karena pembebasan utang.

Siapa Pemotong PPh Pasal 26?

Badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap (BUT), atau perwakilan perusahaan luar negeri lainnya.

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 26 ayat (1)

Bagaimanakah konsep ‘resident’ dalam Perjanjian Penghindaran Pajak Berganda (P3B) atau Tax Treaty?

Dalam Pasal 4 ayat (1) P3B yang berpedoman pada Organisation for Economic Co-ordination and Development (OECD) Model, definisi mengenai resident atau disebut sebagai subjek pajak dalam negeri (SPDN) diberikan kepada undang-undang domestik dari kedua negara yang mengadakan perjanjian tersebut.

Dengan demikian, untuk menentukan apakah subjek pajak merupakan resident dari negara yang mengadakan P3B adalah berpedoman pada ketentuan domestik masing-masing negara tersebut.

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 2 ayat (3) dan

b. Pasal 2 ayat (4)

Model P3B: Pasal 4

Apa yang dimaksud dengan tempat usaha bersifat permanen dalam penentuan suatu bentuk usaha tetap?

Tempat usaha yang dianggap permanen sesuai dengan kriteria dalam bentuk usaha tetap, adalah sepanjang tempat usaha tersebut:

a. digunakan secara kontinu; dan

b. berada di lokasi geografis tertentu

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap:

a. Pasal 5 ayat (3)

Apa saja kriteria suatu usaha untuk ditetapkan sebagai Bentuk Usaha Tetap di Indonesia?

Bentuk usaha tetap merupakan bentuk usaha yang dipergunakan oleh Orang Pribadi Asing atau Badan Asing untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang memenuhi kriteria sebagai berikut:

a. adanya suatu tempat usaha (place of business) di Indonesia;

b. tempat usaha tersebut bersifat permanen; dan

c. tempat usaha tersebut digunakan oleh Orang Pribadi Asing atau Badan Asing untuk menjalankan usaha atau melakukan kegiatan.

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap:

a. Pasal 4

Bagaimana cara menentukan periode waktu untuk penerapan P3B dalam BUT yang berbentuk proyek konstruksi, instalasi, atau proyek perakitan?

Untuk penerapan P3B, proyek konstruksi, instalasi, atau proyek perakitan, dapat dianggap merupakan bentuk usaha tetap sepanjang dikerjakan melebihi periode waktu dalam P3B, dengan ketentuan sebagai berikut:

a. periode waktu dihitung sejak saat proyek mulai dikerjakan Orang Pribadi Asing atau Badan Asing;

b. periode waktu berakhir saat :

i. Orang Pribadi Asing atau Badan Asing menyelesaikan pekerjaan dan menyerahkan hasil pekerjaan kepada penerima jasa konstruksi, instalasi, atau proyek perakitan; atau

ii. Orang Pribadi Asing atau Badan Asing menghentikan pekerjaan sebelum pekerjaan selesai;

c. penghentian pengerjaan proyek untuk sementara tidak menunda penghitungan periode waktu;

d. bagian dari hari dihitung penuh 1(satu) hari, dalam hal periode waktu dihitung berdasarkan hari;

e. bagian dari bulan kalender dihitung penuh 1 (satu) bulan, dalam hal periode waktu dihitung berdasarkan bulan; dan

f. waktu pengerjaan oleh subkontraktor diperhitungkan ke dalam periode waktu, dalam hal Orang Pribadi Asing atau Badan Asing meneruskan pekerjaan kepada subkontraktor dalam negeri maupun luar negeri.

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap:

a. Pasal 7

Apa saja yang menjadi obyek pajak dari suatu BUT?

a. penghasilan dari usaha atau kegiatan dan dari harta yang dimiliki atau dikuasai BUT tersebut;

b. penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh BUT di Indonesia (force of attraction);

c. penghasilan sebagaimana tersebut dalam Pasal 26 Undang-Undang PPh yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan dimaksud (effectively connected).

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 5 ayat (1)

Bagaimana peran penting permanent establishment (PE) dalam pemajakan laba usaha yang diperoleh dari suatu perusahaan yang menjalankan kegiatan usahanya secara lintas batas?

Konsep permanent establishment (PE) atau bentuk usaha tetap (BUT) memiliki peranan penting dalam pemajakan laba usaha yang diperoleh suatu perusahaan yang menjalankan kegiatan usahanya secara lintas batas.

Laba usaha hanya dapat dipajaki di negara domisili perusahaan tersebut, kecuali perusahaan tersebut mempunyai hubungan yang erat dengan negara tempat laba usaha tersebut diperoleh.

Hubungan yang dimaksud terbentuk saat perusahaan tersebut menjalankan kegiatan usahanya di negara sumber penghasilan melalui suatu BUT. Artinya, negara sumber penghasilan tidak dapat memajaki laba usaha yang diperoleh subjek pajak luar negeri, tanpa adanya BUT di negara sumber penghasilan.

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 5

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap

Apa saja jenis dari Bentuk Usaha Tetap?

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a. tempat kedudukan manajemen;

b. cabang perusahaan;

c. kantor perwakilan;

d. gedung kantor;

e. pabrik;

f. bengkel;

g. gudang;

h. ruang untuk promosi dan penjualan;

i. pertambangan dan penggalian sumber alam;

j. wilayah kerja pertambangan minyak dan gas bumi;

k. perikanan, peternakan, pertanian, perkebunan, atau kehutanan;

l. proyek konstruksi, instalasi, atau proyek perakitan;

m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas;

o. agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan

p. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 2 ayat (5)

Apa perbedaan antara BUT dan representative office?

Pasal 4 ayat 1 PMK-35/PMK.03/2019 diatur bahwa bentuk usaha tetap merupakan bentuk usaha yang dipergunakan oleh Orang Pribadi Asing atau Badan Asing untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang memenuhi kriteria sebagai berikut:

a. adanya suatu tempat usaha (place of business) di Indonesia;

b. tempat usaha sebagaimana dimaksud pada huruf a bersifat permanen; dan

c. tempat usaha sebagaimana dimaksud pada huruf a digunakan oleh Orang Pribadi Asing atau Badan Asing untuk menjalankan usaha atau melakukan kegiatan,

Sedangkan Representative Office didirikan dengan maksud untuk mengurus kepentingan perusahaan. Dalam Pasal 6 PMK-35/PMK.03/2019 dijelaskan bahwa:

a. Kegiatan yang bersifat persiapan (preparatory) merupakan kegiatan pendahuluan agar kegiatan yang esensial dan signifikan siap untuk dilakukan.

b. Kegiatan yang bersifat penunjang (auxiliary) merupakan kegiatan tambahan yang memperlancar kegiatan yang esensial dan signifikan.

Undang Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan:

a. Pasal 2 ayat (5)

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap

Bagaimana penentuan BUT atas pemberian jasa?

Dalam PMK-35/PMK.03/2019 dijelaskan bahwa pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan merupakan bentuk usaha tetap sepanjang memenuhi kriteria sebagai berikut:

a. pegawai atau orang lain tersebut dipekerjakan oleh Orang Pribadi Asing atau Badan Asing atau subkontraktor dari Orang Pribadi Asing atau Badan Asing tersebut;

b. pemberian jasa dilakukan di Indonesia; dan

c. pemberian jasa dilakukan kepada pihak di Indonesia atau di luar Indonesia.

Untuk penerapan P3B, penerapan jasa tersebut merupakan bentuk usaha tetap sepanjang dilakukan melebihi periode waktu dalam P3B di Indonesia.

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap:

a. Pasal 4 ayat (2),

b. Pasal 8 ayat (1), dan

c. Pasal 8 ayat (2)

Apakah kegiatan usaha yang dilakukan melalui website internet dimana website tersebut terdapat di luar negeri dapat menimbulkan bentuk usaha tetap?

Penggunaan website tidak menimbulkan Bentuk Usaha Tetap.

Peraturan Menteri Keuangan Nomor 35/PMK.03/2019 tentang Penentuan Bentuk Usaha Tetap

Sesuai dengan SE-50/PJ/2013, untuk setiap transaksi, pemeriksa akan melakukan uji eksistensi dan manfaat ekonomi. Pengujian tersebut dilakukan untuk memastikan bahwa transaksi tersebut telah benar-benar dilakukan dan memberikan manfaat ekonomi bagi Wajib Pajak.

Bagaimana pemotongan PPh atas WPLN yang:

a. memiliki BUT?

b. tidak memiliki BUT?

a. memiliki BUT?

b. tidak memiliki BUT?