Faktur Pajak adalah

bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak [Pasal 1 angka 23 UU PPN 1984]

. Seseorang yang membuat faktur pajak artinya dia memungut pajak orang lain. Agar bisa membuat faktur pajak, atau memungut pajak orang lain, seseorang tersebut harus dikukuhkan dulu sebagai Pengusaha Kena Pajak (PKP). Jika belum punya status PKP, maka tidak boleh membuat faktur pajak. Begitu juga jika pernah punya tetapi dicabut status PKP-nya maka tetap tidak boleh membuat faktur pajak. Lantas, kapan PKP harus membuat faktur pajak? Atau, kapan PKP wajib memungut pajak?

Pasal 13 ayat (1a) UU PPN 1984 mengatur saat pembuatan faktur pajak. Berikut kutipannya:

Faktur Pajak sebagaimana dimaksud pada ayat (1) harus dibuat pada:

a. saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak;

b. saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak;

c. saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan; atau

d. saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Terkait lebih lanjut tentang saat pembuatan faktur pajak diatur di Pasal 17 sampai dengan Pasal 20 Peraturan Pemerintah No. 1 Tahun 2012. Dibawah ini saya copas bagian-bagian terkait saat pembuatan faktur pajak. Beberapa bagian saya tebalkan untuk memudahkan jika akan membaca secara cepat.

[a.] Penyerahan BKP berwujud bergerak

[a.1.] Barang Kena Pajak berwujud tersebut diserahkan secara langsung kepada pembeli atau pihak ketiga untuk dan atas nama pembeli;

[a.2.] Barang Kena Pajak berwujud tersebut diserahkan secara langsung kepada penerima barang untuk pemberian cuma-cuma, pemakaian sendiri, dan penyerahan dari pusat ke cabang atau sebaliknya dan/atau penyerahan antar cabang;

[a.3.] Barang Kena Pajak berwujud tersebut diserahkan kepada juru kirim atau pengusaha jasa angkutan; atau

[a.4.] harga atas penyerahan Barang Kena Pajak diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten.

Saat penyerahan barang bergerak merupakan dasar penentuan saat terutangnya Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan sekaligus sebagai dasar pembuatan Faktur Pajak. Ketentuan ini dimaksudkan untuk mensinkronisasikan saat terutangnya Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dengan praktik yang lazim terjadi dalam kegiatan usaha yang tercermin dalam praktik pencatatan atau pembukuan berdasarkan prinsip akuntansi yang berlaku umum serta diterapkan secara konsisten oleh Pengusaha Kena Pajak.

Dalam praktik kegiatan usaha dan berdasarkan prinsip akuntansi yang berlaku umum, maka:

(a.) penyerahan barang bergerak dapat terjadi pada saat barang tersebut dikeluarkan dari penguasaan Pengusaha Kena Pajak (penjual) dengan maksud langsung atau tidak langsung untuk diserahkan pada pihak lain. Karena itu Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terutang pada saat hak penguasaan barang telah berpindah kepada pembeli atau pihak ketiga untuk dan atas nama pembeli.

(b.) Perpindahan hak penguasaan atas barang bisa juga terjadi pada saat barang diserahkan kepada pihak kedua atau pembeli atau pada saat barang diserahkan melalui juru kirim, pengusaha angkutan, perusahaan angkutan, atau pihak ketiga lainnya. Oleh karena itu, Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terutang pada saat barang diserahkan kepada juru kirim atau perusahaan angkutan.

Saat penyerahan barang sebagaimana dimaksud pada huruf a dan huruf b, tercermin dalam prinsip akuntansi yang berlaku umum dalam bentuk pengakuan sebagai piutang atau penghasilan dengan penerbitan faktur penjualan sebagai sumber dokumennya. Dalam kegiatan usaha, saat pengakuan piutang atau penghasilan atau saat penerbitan faktur penjualan dapat terjadi tidak bersamaan dengan saat penyerahan barang secara fisik sebagaimana dimaksud pada huruf a dan huruf b. Oleh karena itu, dalam rangka memberikan kemudahan administrasi terkait dengan saat penerbitan Faktur Pajak, saat penerbitan faktur penjualan ditetapkan sebagai saat penyerahan barang yang menjadi dasar saat terutangnya Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Termasuk dalam pengertian faktur penjualan adalah dokumen lain yang berfungsi sama dengan faktur penjualan.

Contoh saat pembuatan Faktur Pajak Penyerahan Barang Kena Pajak bergerak :

Contoh 1:

PT Aman menyerahkan Barang Kena Pajak secara langsung kepada Tuan Igna pada tanggal 15 Mei 2011. Atas transaksi penyerahan Barang Kena Pajak tersebut PT Aman menerbitkan Faktur Pajak pada tanggal 15 Mei 2011.

Contoh 2:

PT Berkah yang berkedudukan di Jakarta menjual Barang Kena Pajak kepada PT Ceria di Surabaya dengan syarat pengiriman (term of delivery) loco gudang penjual (fob shipping point). Barang Kena Pajak dikeluarkan dari gudang PT Berkah dan dikirim ke gudang PT Ceria pada tanggal 10 Juni 2011 dengan menggunakan perusahaan ekspedisi dengan tanggal DO (delivery order) 10 Juni 2011. Barang diterima oleh PT Ceria pada tanggal 12 Juni 2011. Atas transaksi penyerahan Barang Kena Pajak tersebut, PT Berkah menerbitkan Faktur Pajak pada tanggal 10 Juni 2011.

Dalam hal pada contoh 1 dan contoh 2 di atas, faktur penjualan (invoice) diterbitkan tidak pada tanggal penyerahan secara langsung atau pada saat diserahkan kepada juru kirim atau pengusaha jasa angkutan karena kondisi tertentu, maka Faktur Pajak wajib dibuat pada saat penerbitan faktur penjualan. Penerbitan faktur penjualan tersebut harus dilakukan sesuai dengan prinsip akuntansi yang berlaku umum dan dilakukan secara konsisten.

Contoh 3:

PT Cantik di Jakarta menjual Barang Kena Pajak kepada PT Sentosa di Semarang dengan syarat pengiriman (term of delivery) franco gudang pembeli (fob destination). Barang dikeluarkan dari gudang PT Cantik dan dikirim ke gudang PT Sentosa pada tanggal 12 Agustus 2011 dengan menggunakan perusahaan ekspedisi. Barang diterima oleh PT Sentosa pada tanggal 13 Agustus 2011. PT Cantik menerbitkan faktur penjualan (invoice) pada tanggal 16 Agustus 2011. Atas penyerahan Barang Kena Pajak tersebut, PT Cantik wajib menerbitkan Faktur Pajak pada tanggal 13 Agustus 2011 (diterima pembeli) atau paling lama tanggal 16 Agustus 2011 (dibuatkan invoice oleh penjual).

[b.] Penyerahan BKP berwujud tidak bergerak

Penyerahan Barang Kena Pajak berwujud yang menurut sifat atau hukumnya berupa barang tidak bergerak, terjadi pada saat penyerahan hak untuk menggunakan atau menguasai Barang Kena Pajak berwujud tersebut, secara hukum atau secara nyata, kepada pihak pembeli.

Penyerahan Barang Kena Pajak untuk Barang Kena Pajak tidak bergerak terjadi pada saat surat atau akta perjanjian yang mengakibatkan perpindahan hak atas barang tersebut ditandatangani oleh para pihak yang bersangkutan. Saat tersebut menjadi dasar penentuan saat terutang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Namun demikian, dalam hal penyerahan hak atas barang tidak bergerak tersebut secara nyata telah terjadi meskipun surat atau akta perjanjian yang mengakibatkan perpindahan hak belum ditandatangani, penyerahan Barang Kena Pajak dianggap telah terjadi.

Contoh saat pembuatan Faktur Pajak Penyerahan Barang Kena Pajak tidak bergerak :

Contoh 1:

Perjanjian jual beli sebuah rumah ditandatangani tanggal 1 Mei 2011.

Perjanjian penyerahan hak untuk menggunakan atau menguasai rumah tersebut dibuat atau ditandatangani tanggal 1 September 2011. Faktur Pajak harus diterbitkan pada tanggal 1 September 2011.

Bila sebelum surat atau akta tersebut dibuat atau ditandatangani barang tidak bergerak telah diserahkan atau berada dalam penguasaan pembeli atau penerimanya, maka Faktur Pajak harus diterbitkan pada saat barang tersebut secara nyata diserahkan atau berada dalam penguasaan pembeli atau penerima barang.

Contoh 2:

Rumah siap pakai dijual dan diserahkan secara nyata tanggal 1 Agustus 2011. Faktur Pajak harus diterbitkan pada tanggal 1 Agustus 2011. Bila sebelum surat atau akte tersebut dibuat atau ditandatangani, barang tidak bergerak telah diserahkan atau berada dalam penguasaan pembeli atau penerimanya, maka Faktur Pajak harus dibuat pada saat barang tersebut secara nyata diserahkan atau berada dalam penguasaan pembeli atau penerima barang.

Contoh 3:

Rumah siap pakai dijual dan diserahkan secara nyata tanggal 1 Agustus 2011. Perjanjian jual beli ditandatangani tanggal 1 September 2011. Faktur Pajak harus diterbitkan pada tanggal 1 Agustus 2011.

Penyerahan Sebagian Tahap Pekerjaan (Pembayaran Termin )

Atas penyerahan sebagian tahap pekerjaan, misalnya penyerahan jasa pemborong bangunan atau barang tidak bergerak lainnya, saat penerbitan Faktur Pajaknya dapat dijelaskan sebagai berikut:

Umumnya pekerjaan jasa pemborongan bangunan dan barang tidak bergerak lainnya diselesaikan dalam suatu masa tertentu. Sebelum jasa pemborong itu selesai dan siap untuk diserahkan, telah diterima pembayaran di muka sebelum pekerjaan pemborongan dimulai atau pembayaran atas sebagian penyelesaian pekerjaan jasa sesuai dengan tahap atau kemajuan penyelesaian pekerjaan. Dalam hal ini sesuai dengan ketentuan sebagaimana diatur dalam Pasal 11 ayat (2) Undang-Undang Pajak Pertambahan Nilai, Pajak Pertambahan Nilai terutang pada saat pembayaran tersebut diterima oleh Pemborong atau Kontraktor.

Selanjutnya setelah bangunan atau barang tidak bergerak tersebut selesai dikerjakan, maka jasa pemborongan seluruhnya diserahkan kepada penerima jasa. Dalam hal ini sesuai dengan Pasal 11 ayat (1) Undang-Undang Pajak Pertambahan Nilai, Pajak Pertambahan Nilai terutang pada saat penyerahan Jasa Kena Pajak itu dilakukan, meskipun pembayaran lunas jasa pemborongan tersebut belum diterima oleh Pemborong atau Kontraktor.

Contoh:

- Tanggal 1 April 2011, perjanjian pemborongan ditandatangani dan diterima uang muka sebesar 20%.

- Tanggal 1 Mei 2011, pekerjaan selesai 20%, diterima pembayaran tahap ke-1.

- Tanggal 1 Juni 2011, pekerjaan selesai 50%, diterima pembayaran tahap ke-2.

- Tanggal 20 Juni 2011, pekerjaan selesai 80%, diterima pembayaran tahap ke-3.

- Tanggal 25 Agustus 2011, pekerjaan selesai 100%, bangunan atau barang tidak bergerak diserahkan.

- Tanggal 1 September 2011, diterima pembayaran tahap akhir (ke-4) sebesar 95% dari harga borongan.

- Tanggal 1 Maret 2012, diterima pembayaran pelunasan seluruh jasa pemborongan.

Pada angka 1 sampai dengan angka 4 Pajak Pertambahan Nilai terutang pada tanggal diterimanya pembayaran (tahap), sedang angka 5 sampai dengan angka 7 Pajak Pertambahan Nilai terutang pada tanggal 25 Agustus 2011 atau saat jasa pemborongan (bangunan atau barang tidak bergerak) selesai dilakukan dan diserahkan kepada pemiliknya. Tanggal pembayaran yang tersebut pada angka 6 dan angka 7 tidak perlu diperhatikan, karena tidak termasuk saat yang menentukan terutangnya Pajak Pertambahan Nilai sesuai dengan dasar akrual yang dianut dalam Undang-Undang Pajak Pertambahan Nilai.

Cara penghitungan sebagaimana tersebut di atas juga berlaku dalam hal penjualan Barang Kena Pajak dan/atau Jasa Kena Pajak dilakukan dengan pembayaran uang muka, sedangkan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak tersebut dilakukan kemudian.

[c.] Penyerahan BKP tidak berwujud

[c.1.] harga atas penyerahan Barang Kena Pajak tidak berwujud diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten; atau

[c.2.] kontrak atau perjanjian ditandatangani, atau saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, sebagian atau seluruhnya, dalam hal saat sebagaimana dimaksud pada angka 1 tidak diketahui.

[d.] BKP Persediaan

Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan terjadi, adalah pada saat yang terjadi lebih dahulu di antara saat:

[d.1.] ditandatanganinya akta pembubaran oleh Notaris;

[d.2.] berakhirnya jangka waktu berdirinya perusahaan yang ditetapkan dalam Anggaran Dasar;

[d.3.] tanggal penetapan Pengadilan yang menyatakan perusahaan dibubarkan; atau

[d.4.] diketahuinya bahwa perusahaan tersebut nyata-nyata sudah tidak melakukan kegiatan usaha atau sudah dibubarkan, berdasarkan hasil pemeriksaan atau berdasarkan data atau dokumen yang ada.

Yang dimaksud dengan “persediaan” adalah persediaan bahan baku, persediaan bahan pembantu, persediaan barang dalam proses, persediaan barang setengah jadi, dan/atau persediaan barang jadi.

[e.] BKP Restrukturisasi Usaha

Pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha yang tidak memenuhi ketentuan Pasal 1A ayat (2) huruf d Undang-Undang Pajak Pertambahan Nilai atau perubahan bentuk usaha, terjadi pada saat:

[e.1.] disepakati atau ditetapkannya penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau perubahan bentuk usaha sesuai hasil Rapat Umum Pemegang Saham yang tertuang dalam perjanjian penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau perubahan bentuk usaha; atau

[e.2.] ditandatanganinya akta mengenai penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha, atau perubahan bentuk usaha oleh Notaris.

Yang dimaksud dengan “penggabungan usaha, pengambilalihan usaha, pemecahan usaha, dan peleburan usaha” adalah penggabungan usaha, pengambilalihan usaha, pemisahan usaha, dan peleburan usaha sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai perseroan terbatas.

Yang dimaksud dengan “pemekaran usaha” adalah pemisahan satu badan usaha menjadi dua badan usaha atau lebih dengan cara mendirikan badan usaha baru dan mengalihkan sebagian aktiva dan pasiva kepada badan usaha baru tersebut yang dilakukan tanpa melakukan likuidasi badan usaha yang lama.

Yang dimaksud dengan “perubahan bentuk usaha” adalah berubahnya bentuk usaha yang digunakan oleh Pengusaha Kena Pajak, misalnya semula bentuk usaha Pengusaha Kena Pajak adalah Commanditaire Vennotschap kemudian berubah menjadi Perseroan Terbatas.

[f.] Penyerahan JKP

Penyerahan Jasa Kena Pajak terjadi pada saat:

[f.1.] harga atas penyerahan Jasa Kena Pajak diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan oleh Pengusaha Kena Pajak, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten;

[f.2.] kontrak atau perjanjian ditandatangani, dalam hal saat sebagaimana dimaksud pada huruf a tidak diketahui; atau

[f.3.] mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagian atau seluruhnya, dalam hal pemberian cuma-cuma atau pemakaian sendiri Jasa Kena Pajak.

Penyerahan Jasa Kena Pajak terjadi pada saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagian atau seluruhnya. Saat penyerahan Jasa Kena Pajak ini merupakan dasar penentuan saat terutangnya Pajak Pertambahan Nilai dan sekaligus sebagai dasar pembuatan Faktur Pajak.

Namun demikian, dalam praktik kegiatan usaha dan berdasarkan prinsip akuntansi yang berlaku umum, saat pengakuan piutang atau penghasilan, atau saat penerbitan faktur penjualan dapat terjadi tidak bersamaan dengan saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagian atau seluruhnya. Dalam rangka memberikan kemudahan administrasi terkait dengan saat penerbitan Faktur Pajak, saat penerbitan faktur penjualan dapat ditetapkan sebagai saat penyerahan jasa yang menjadi dasar saat terutangnya Pajak Pertambahan Nilai.

Ketentuan ini dimaksudkan untuk mensinkronisasikan saat terutangnya Pajak Pertambahan Nilai dengan praktik yang lazim terjadi dalam kegiatan usaha yang tercermin dalam praktik pencatatan atau pembukuan berdasarkan prinsip akuntansi yang berlaku umum serta diterapkan secara konsisten oleh Pengusaha Kena Pajak.

Contoh 1:

PT Semangat menyewakan satu unit ruko kepada PT Diatetupa dengan masa kontrak selama 12 (dua belas) tahun. Dalam kontrak disepakati antara lain:

- PT Diatetupa mulai menggunakan ruko tersebut pada tanggal 1 September 2011.

- Nilai kontrak sewa selama 12 (dua belas) tahun sebesar Rp 120.000.000,00.

- Pembayaran sewa adalah tahunan dan disepakati dibayar setiap tanggal 29 September dengan pembayaran sebesar Rp10.000.000,00 per tahun.

Pada tanggal 29 September 2011 PT Diatetupa melakukan pembayaran sewa untuk tahun pertama. Atas penyerahan Jasa Kena Pajak tersebut, PT Semangat wajib menerbitkan Faktur Pajak pada tanggal 29 September 2011 (saat bayar sewa) dengan Dasar Pengenaan Pajak sebesar Rp10.000.000,00.

Contoh 2:

PT Toryung mengontrak Firma Cerah Konsultan untuk memberikan jasa konsultasi manajemen dan pelatihan kepada staff marketing PT Toryung selama 6 (enam) bulan dengan nilai kontrak sebesar Rp60.000.000,00. Pembayaran jasa konsultasi akan dilakukan setiap bulan. Firma Cerah Konsultan mulai memberikan jasa konsultasi sejak tanggal 1 Juli 2011. Pada tanggal 10 Agustus 2011, Firma Cerah Konsultan mengajukan tagihan untuk pembayaran jasa konsultasi bulan Juli sebesar Rp10.000.000,00. PT Toryung melakukan pembayaran atas tagihan tersebut pada tanggal 20 Agustus 2011. Atas transaksi tersebut, Firma Cerah Konsultan wajib menerbitkan Faktur Pajak pada tanggal 10 Agustus 2011 (saat dibuat invoice) dengan Dasar Pengenaan Pajak sebesar Rp10.000.000,00 (sesuai dengan nilai tagihan) meskipun pembayaran baru diterima tanggal 20 Agustus 2011.

Contoh 3:

PT Setiyakom adalah suatu perusahaan jasa telekomunikasi. PT Setiyakom melakukan penagihan kepada pelanggan sesuai dengan periode pemakaian selama 1 (satu) bulan. Pengumpulan data-data pemakaian dari pelanggan memerlukan waktu beberapa hari, sehingga faktur penjualan baru dapat diterbitkan beberapa hari setelahnya. Misalnya untuk pemakaian oleh pelanggan pada tanggal 1 – 30 Juni 2011, PT Setiyakom menerbitkan faktur penjualan (melakukan penagihan) pada tanggal 5 Juli 2011.

Untuk kasus ini, Faktur Pajak diterbitkan pada saat penyerahan jasa tersebut dinyatakan/dicatat sebagai piutang/penghasilan, yaitu pada akhir periode pemakaian (30 Juni 2011) atau paling lama pada saat diterbitkannya faktur penjualan (5 Juli 2011).

Matriks saat penerbitan Faktur Pajak untuk beberapa contoh penyerahan di bidang jasa telekomunikasi adalah sebagai berikut:

| No |

Periode

Pemakaian/

penyerahan

Jasa Kena

Pajak |

Periode

pengakuan

penghasilan |

Saat diakui

penghasilan |

Penerbitan

faktur

penjualan |

Faktur Pajak

diterbitkan

paling lama: |

| Ia |

1 – 30 Juni 2011 |

1 – 30 Juni 2011 |

Juni 2011 |

30 Juni 2011 |

30 Juni 2011 |

| Ib |

1 – 30 Juni 2011 |

1 – 30 Juni 2011 |

Juni 2011 |

5 Juli 2011 |

5 Juli 2011 |

| Ic |

1 – 30 Juni 2011 |

1 – 30 Juni 2011 |

Juni 2011 |

31 Juli 2011 |

31 Juli 2011 |

|

|

|

|

|

|

| 2 |

26 Mei – 25 Juni 2011 |

26 Mei – 25 Juni 2011 |

Juni 2011 |

6 Juli 2011 |

6 Juli 2011 |

|

|

|

|

|

|

| 3 |

16 Mei – 15 Juni 2011 |

16 Mei – 15 Juni 2011 |

Mei 2011 |

20 Juni 2011 |

20 Juni 2011 |

|

|

|

|

|

|

| 4 |

16 Mei – 15 Juni 2011 |

16 Mei – 15 Juni 2011 |

Juni 2011 |

20 Juni 2011 |

20 Juni 2011 |

|

|

|

|

|

|

| 5 |

16 Mei – 15 Juni 2011 |

16 -31 Mei 2011 |

Mei 2011 |

31 Mei 2011 |

31 Mei 2011 |

| 1-15 Juni 2011 |

Juni 2011 |

15 Juni 2011 |

15 Juni 2011 |

[g.] Impor BKP Tidak Berwujud / JKP

Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean terjadi pada saat:

- harga perolehan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak tersebut dinyatakan sebagai utang oleh pihak yang memanfaatkannya;

- harga jual Barang Kena Pajak Tidak Berwujud dan/atau penggantian Jasa Kena Pajak tersebut ditagih oleh pihak yang menyerahkannya; atau

- harga perolehan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak tersebut dibayar baik sebagian atau seluruhnya oleh pihak yang memanfaatkannya,

yang terjadi lebih dahulu.

Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean terjadi pada tanggal ditandatanganinya kontrak atau perjanjian, dalam hal saat terjadinya Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean diatas tidak diketahui.

[h.] Pemakaian Sendiri BKP / JKP

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak merupakan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang terutang Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak terdiri dari tujuan produktif dan tujuan konsumtif.

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan produktif tidak dilakukan pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, kecuali pemakaian sendiri yang digunakan untuk melakukan penyerahan yang:

a. tidak terutang Pajak Pertambahan Nilai; atau

b. mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai.

Dengan demikian, atas pemakaian sendiri yang wajib dibuatkan faktur pajak adalah:

[h.1.] pemakaian sendiri tujuan konsumtif, atau

[h.2.] pemakaian sendiri tujuan produktif yang output-nya tidak terutang atau dibebaskan.

[h.] Penyerahan BKP melalui Juru Lelang

Pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan dengan penerbitan Faktur Pajak oleh pemilik barang sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Dalam hal pemilik barang sebagaimana dimaksud pada ayat (2) tidak menerbitkan Faktur Pajak, pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan sendiri oleh pemenang lelang melalui Surat Setoran Pajak.

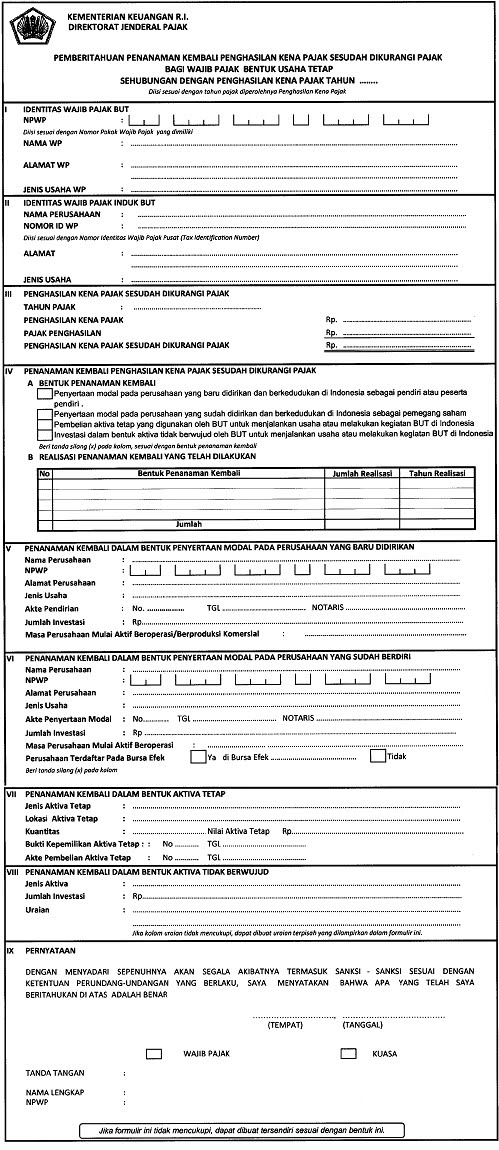

Berikut beberapa tampilan terkait faktur pajak dari bahan sosialisasi Peraturan Pemerintah No. 1 Th 2012 . Silakan di klik gambarnya agar tampilannya lebih jelas!